MFC 行业观察——金属板材成形杂志第八期

文 | 刘明星、王蕾、李建

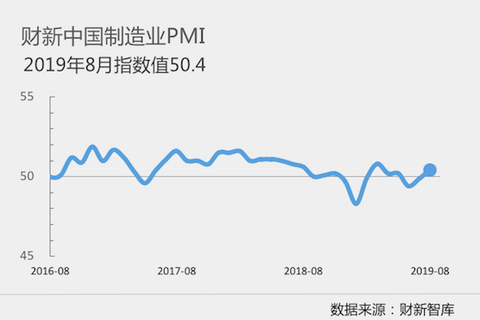

8月财新中国制造业PMI录得50.4重返扩张区间

9月2日公布的8月财新中国制造业采购经理人指数(PMI)录得50.4,较7月上升0.5个百分点,重返荣枯分界线以上,为4月以来最高,显示制造业景气度小幅改善。

这一走势与国家统计局制造业PMI并不一致,国家统计局公布的8月制造业PMI录得49.5,回落0.2个百分点。8月财新中国制造业PMI的改善,主要源于产出回升。8月产出指数升至扩张区间,录得五个月新高,带动产成品库存指数2019年以来首次进入扩张区间。厂商普遍表示,增产是因为需求出现转强迹象。

新增出口订单指数连续三个月处于收缩区间,8月录得2018年12月以来最低,但新订单指数微降,显示内需改善对出口下滑起到一定对冲作用。8月就业指数仅微低于荣枯分界线,显示制造业就业状况有所改善。制造商反映,受原材料价格下跌影响,平均投入成本在8月重现下降,虽然降幅温和,但厂商为刺激顾客需求,加大力度下调出厂价格,降幅为2016年以来最高。

8月业界对未来12个月生产前景

乐观度7月有所回落,处于历史低位。厂商预期市况好转,且有新产品问世,但对中美贸易摩擦持续,全球经济放缓感到忧虑。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,中国经济景气度呈现修复,但需求未呈改善、外需下降较为明显,企业补库存意愿及企业家信心未现增强,工业价格水平趋于下降。虽然中国经济有短期回温迹象,但下行压力具有长期性,中美关系不稳定状态下,逆周期政策需持续加码。

2019年7月内燃机行业市场经济运行综述

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,2019年7月全国内燃机销量与上月基本持平,同比降幅比上月有所收窄。其中柴油机降幅比上月有所减少,汽油机降幅与上月基本持平。

1~7月,内燃机市场销量延续了前几个月的下降趋势,柴油机销量降幅继续微量扩大,汽油机销量降幅略有收窄。究其主要原因:排放标准升级、整车市场销量萎缩产量下调;国家治理“大吨小标”等政策持续发酵,商用车销售市场压力较大;工程机械需求放缓及前期高基数;贸易摩擦的影响延续,相关小行业进出口贸易降幅明显。以上等多因素导致对配套内燃机的需求下降。行业经济总体基本平稳运行。

分燃料类型情况:7月,在分柴、汽油大类中,柴油机环比下降、汽油机环比增长;与2018年同期相比,柴油机降幅收窄、汽油机降幅仍较大。具体为:与6月比,柴油机增长-12.47%,汽油机增长1.27%;与2018年同期比,柴油机同比增长-4.24%,汽油机同比增长-11.54%。7月,柴油内燃机销售34.32万台,汽油内燃机326.10万台。

1~7月柴油机累计销量314.75万台,同比增长-3.31%;汽油机累计销量2295.41万台,同比增长-16.97%。

分市场用途情况:7月,在分用途用、工程机械用、发电机组用环比增长外,其他各分类用途均出现不同程度负增长,区间在-0.1%~-23.2%。具体为:工程机械用环比增长10.87%,乘用车用、发电机组用环比增长1.3%~5.2%,摩托车用、农业机械用环比增长-0.1%~-0.3%;通机用、商用车用环比增长-10.6%~-14.9%;园林机械用、船用环比增长-22.7%~-23.2%。

1~7月累计销量各分类用途除船用外均为同比负增长。具体为:船用同比增长1.5%;商用车用、工程机械用、通机用、农业机械用同比增长-3.4%~-8.3%,摩托车用、园林机械用、乘用车用同比增长在-13.0%~-19.3%,发电机组用同比增长-34.26%。1~7月,乘用车用累计销量1012.60万台、商用车累计销量178.10万台、工程机械用累计销量48.87万台、农业机械用累计销量204.76万台、船用累计销量1.57万台、发电机组用累计销量69.28万台、园林机械用累计销量129.08万台、摩托车用累计销量947.14万台、通机用累计销量20.11万台。主要品种按单、多缸分用途情况:主要配套于农业机械的单缸柴油机,7月销量环比下降,同比增长,累计销量小幅下降。7月,单缸柴油机销售7.07万台,环比增长-13.54%,同比增长11.16%;累计销量58.73万台,同比增长-0.28%。

需求放缓及前期高基数影响,工程机械行业增速放缓。用于工程机械(21家)配套的多缸柴油机占比17.63%,7月销量5.65万台,环比增长9.63%,同比增长9.73%,累计销量45.13万台,同比增长-4.38%。

国六标准切换,乘用车市场销量缩水产量下调,多缸汽油机市场下行压力较大。受其影响多缸汽油机7月销量环比小幅上升、同比继续下降。7月销售140.90万台,环比增长5.51%,同比增长-15.83%,累计销量1025.90万台,同比增长-18.87%。在55家多缸汽油机企业中一汽大众、上通五菱、东风日产等十家销量排在前列,其总体销量占行业销量的58.33%。累计销量前十的企业中,上通武汉、东本汽车同比销量为正增长,其余均呈现不同程度降幅,降幅较上月均有所收窄。乘用车用在多缸汽油机占比为97.80%,7月销售137.49万台,环比增长5.07%,同比增长-16.61%,累计销量1003.34万台,同比增长-19.37%。

行业效益

从重点企业集团(23家)效益数据分析,营业收入、利润总额同比环比增长,出口交货值同比增长环比回落。其分别为:15.1%、3.13%(7月为8.67%)、3.14%(7月为9.02%),其环比降幅较大的利润总额、出口交货值继7月后又下降近6个百分点左右;新增指标研发费用31.4亿元同比增长26.86%,环比提高2.5个百分点。企业效益整体表现不均衡,在重点企业集团23家中,营业收入和利润总额双双同比增长的企业仅为3家,占比

13%;其中仅营业收入同比增长的8家,利润总额同比增长4家。

家电行业上半年零售额同比下降2.1%,出口增长势头良好

中国家用电器研究院和全国家用电器工业信息中心联合发布了《2019年中国家电行业半年度报告》。2019上半年国内家电市场零售额为4125亿元,同比下降2.1%;出口市场保持增长势头,出口额1636亿元,同比增长5.5%。《报告》预测,2019年国内家电零售额规模将下降1.3%。

奥维云网(AVC)推总数据显示,2019年上半年国内家用空调零售额1137亿元,同比下降1.4%;零售量3370万台,同比微增1.5%。冰箱市场零售额458亿元,同比微降0.3%;零售量1631万台,同比增长2.0%。洗衣机市场零售量1685万台,同比增长5.0%,零售额335亿元,同比增长3.7%。

2019年上半年小家电(煲、磁、压、豆、料、榨、水)销售规模288.8亿元,同比增长2.7%。线上市场零售额136亿元,同比增长15.2%;线下市场零售额153亿元,同比下降6.3%。其中,电饭煲零售量2591万台,同比增长14%,零售额86.7亿元,同比增长6.6%。料理机零售量1830万台,同比增长48%,零售额67.2亿元,同比增长12.4%。

2019年1~6月份国内彩电消费约2200万台,同比下跌4.3%。1~5月彩电出口3755万台,同比增长11.5%。

根据艾肯空调制冷网的统计,2019年上半年中国中央空调市场整体容量未能突破500亿元,与2018年上半年相比下滑2.1%。

住宅竣工面积持续下滑抑制家电需求。预计2019年下半年住宅竣工增速将反弹,全年增速-2.4%。原材料价格回落提升企业盈利。预计空调大概率去库存;空调零售量增速低于预期,预计2019年下滑7.8%。上半年冰箱均价小幅下降,零售量持续回暖。洗衣机自5月以来量额负增长持续收窄,预计还将持续向上;行业竞争继续加剧,利于龙头企业。烟机行业持续受到房地产的不利影响,但集成灶仍保持高增长。2019年上半年由于食品搅拌机均价下降明显,行业零售量持续增长,零售额保持稳定增长。预计2019年下半年搅拌机零售量仍将保持高增长。扫地机器人仍是小家电中高增长的品类。我国小家电出口持续向好,电热类尤为突出,其中咖啡机增加19.6%。

上半年农机市场遇冷畜牧机械却迎“井喷式”发展

截至2019年6月底,累计销售各种畜牧机械1.94万台,同比大幅度增长148.92%。统计显示,2018年,畜牧机械工业累计主营业务收入157.6亿元,同比增长12.46%,其增幅在农机行业11个子行业中位居第二。实现利润7.07亿元,高于农机行业平均15.5个百分点。而与畜牧业制造密切相关的饲料加工设备制造业,2018年实现利润1.88亿元,同比大幅度攀升97.14%。而且,畜牧机械出口市场也呈现快速增长态势。从近年畜牧生产专用设备制造业主营业务走势看,畜牧机械在经历了2013年大幅度攀升后,出现连续3年的低增幅发展,2017年、2018年畜牧制造产业再度发力,连续两年呈现两位数增幅。

我国畜牧机械化水平低,畜牧机械等关键技术和装备对外依存度高。比如,在我国规模化奶牛场中,饲喂机械中的搅拌车、自动饲喂车、传送带饲喂系统、犊牛饲喂小车等国产机械占35%,进口占65%;环境控制机械中,国产占40%,进口占60%。

割草机、搂草机保有量仅为美国的1%,打捆机保有量仅为美国的0.1%。牛奶、牛肉、羊肉生产成本均高于国际平均水平1倍以上,严重影响了我国草食畜产品的竞争力。综合各方面因素来看,畜牧机械市场毫无疑问是朝阳市场,面临着良好的发展机遇和前景。

电子信息行业整体仍在增长

2019年,上半年,规模以上电子信息制造业增加值同比增长9.6%,增速比去年同期回落2.8个百分点。6月份增加值同比增长10.4%;出口交货值同比增长3.8%,增速同比回落2.3个百分点。6月份,实现出口交货值同比增长1.2%;营业收入同比增长6.2%,利润总额同比下降7.9%,营业收入利润率为3.8%,营业成本同比增长6.1%,应收票据及应收账款同比增长5.3%;固定资产投资同比增长8.5%,增速同比回落11.2个百分点,比1~5月提高2.3个百分点。通信设备制造业:上半年,通信设备制造业增加值同比增长9.6%,出口交货值同比下降0.1%。主要产品中,手机产量同比下降6.9%,其中智能手机产量同比下降4.8%。

上半年,通信设备制造业营业收入同比增长7.3%,利润同比下降2.9%。计算机制造业:上半年,计算机制造业增加值同比增长3.1%,出口交货值同比增长5.8%。主要产品中,微型计算机设备产量同比增长5.8%;其中,笔记本电脑产量同比增长3.2%,平板电脑产量同比增长30.9%。上半年,计算机制造业营业收入同比增长4.6%,利润同比增长4.9%。

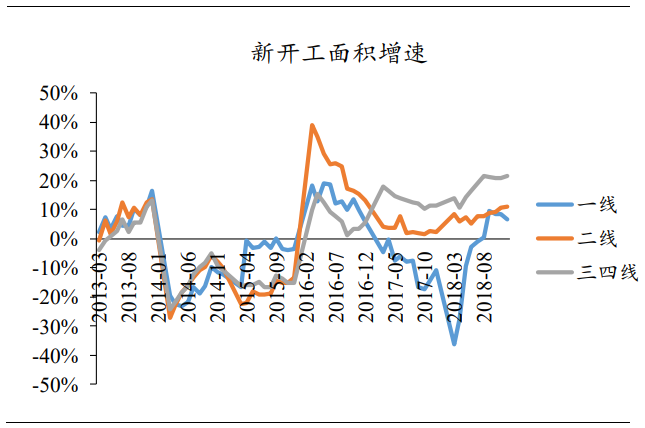

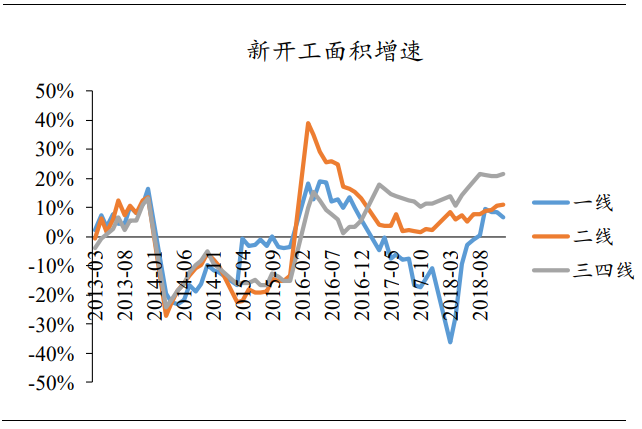

本轮复苏,三四线城市开发投资增速居前

本轮复苏,三四线城市新开工面积曾速居前

统计局数据,7月累计电梯产量高达64万台

电梯:1~7月统计局电梯累计产量高达64万台

根据国家统计局数据,2019年1~7月,电梯累计产量64万台,同比增长4.6%;7月单月产量11.7万台,同比增长11.4%。而2018年电梯产量71.9万台,同比增长7.5%;2019年1~6月份累计产量46.3万台,同比增长18.3%,2015年以来首次持续维持两位数以上增长。

2018年以来的数据显示,一二线城市的房地产开发投资增速、新开工面积增速均弱于三四线城市。考虑不同电梯品牌的销售差异,国内本土品牌具有更好的性价比,三四线城市将为国内本土品牌电梯企业带来更多的机会。从电梯销量上来看,可能国产电梯品牌企业在近两年的销售增速会略高于外资电梯品牌。

2019年上半年全国造船三大指标一升两降,国际市场份额继续保持领先

2019年1~6月,全国造船完工量1966万载重吨,同比增长4.2%;新承接船舶订单量1206万载重吨,同比下降46.9%。截至6月底,手持船舶订单量8172万载重吨,同比下降10.3%,其中海船为2684万修正总吨,出口船舶占总量的90.8%。2019年上半年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的37.7%、51.8%和42.9%,继续保持国际领先。

环保政策将强制国一和国二标准工程机械更新换代,刺激行业发展

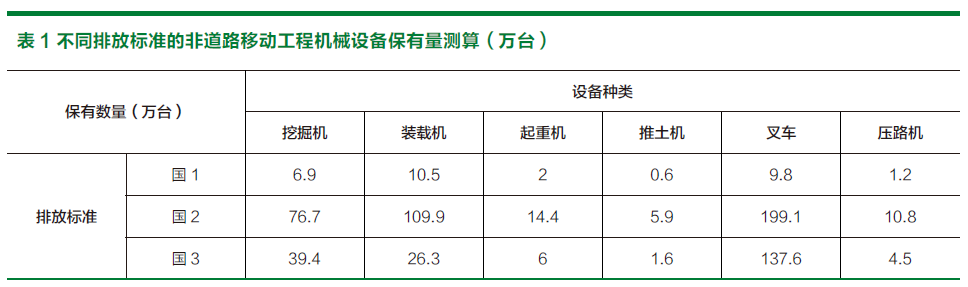

2019年机动车“国六”标准已经开始执行,2020适用于非道路设备的“国四”标准也将执行。除此之外,对于存量设备的管控力度空前,会加速存量设备的自然更新和出清,有助于释放新设备需求。非道路设备中“国一”“国二”非达标的车辆规模庞大,据广发证券测算,挖掘机、装载机、叉车等设备的非达标车辆占比近7成,挖掘机、装载机的“国一”“国二”设备总量达到83万台,庞大保有量加高排放将使得这类设备面临新规的直接冲击,引发市场一轮强劲的更新置换需求。

根据10年的保有年限测算,假设未来5年国一和国二的存量设备淘汰出清,会对未来5年的挖机需求释放16.73万台/年的需求水平。环保催生以旧换新,国产设备在换机浪潮中充分受益随着国内企业研发投入的加大,国产设备的性价比优势愈发明显。

以挖掘机行业为例,2009年日韩系产品的市占率超60%,国产设备的市占率不足30%,到2019年日韩系产品市占率总和仅20%,而国产设备市占率达60%,市场地位实现反转。

工程机械设备保有量较大,根据工程机械协会的统计,各类工程机械设备保有量超过600万台,活跃在各个层级的工地,作业地点相对分散。工程机械的环保政策主要集中于两个部分:(1)道路移动工程机械设备,主要以混凝土机械、汽车起重机为主;(2)非道路移动工程机械设备,根据生态环境部的分类,非道路机械包括工程机械、农业机械、小型通用机械、船舶、飞机、铁路机车等,制定了非道路移动机械用柴油机、小型点燃式发动机等标准。其中,工程机械包括挖掘机、推土机、装载机、叉车、压路机等。

分种类看,“国一”标准的挖机在7万台左右,装载机、叉车在10万台的水平,而起重机、推土机和压路机则低于2万台;“国二”标准的挖机达

76.7万台,装载机近110万台,叉车接近200万台,起重机、推土机和压路机分别为14.4、5.9和10.8万。以挖掘机为例,截止2018年年末“国一”

设备平均机龄已经接近10年,而市场上基本默认10年为设备的平均使用期限;“国二”设备平均机龄超过7年,从2018年开始更新节奏已经开始加速,预计到2021年完成大规模更新置换。

2019 年7 月,国内新能源汽车过渡期抢装之后,需求出现一定程度透支,销量同比环比双双下滑:根据中汽协数据,2019 年7 月销量8.0 万辆,同比下降4.7%,环比下降47.5%;1 ~ 7月新能源汽车累计销量69.9 万辆,同比增长40.9%。7 月新能源乘用车销量6.9 万辆,同比下降 3%,环比下降48%;1 ~ 7 月新能源乘用车累计销量64.4 万辆,同比增长54%。 7 月A00 级车型销量占比 25.71%,环比提升4.89 个百分点;A 级车销量占比48.64%,环比下降7.57 个百分点。

根据真锂研究数据,7 月国内动力电池装机量4.90GWh,同比增长34.25%,环比下降 24.80%;从车型来看,纯电动乘用车装机2.19GWh,占比45%;从材料体系来看,NCM电池装机2.30GWh,占比46.84%;从电池形态来看,方形电池装机4.42GWh,占比90.10%;从企业来看,宁德时代装机 3.24GWh,占比66.02%,比亚迪装机 632.39MWh,占比 12.89%,两家合计占比高达78.92%。2019 年1 ~ 7 月 动力电池累计装机量 34.71GWh,同比增长77.02%。

财政补贴影响:补贴引导作用已现,补贴与成本仍需平衡2019年上半年车辆续航里程、电池系统能量密度等主要指标仍反映典型补贴引导特点。从补贴政策上看,纯电动乘用车续航里程从四挡变成两档,体现有关部门对高性能、高性价比两条路线的支持。续航里程和能量密度两项指标上车辆分层明显,A00级车型续航里程设计仍以满足最低一档财政补贴要求为主;19Q2大部分车型电池系统能量密度停留在0.9倍补贴区间,A型车整体与1倍补贴差距最小,或向160Wh/kg以上区间迈进。从耗电量指标看,A型车耗电量指标优异,已经达到1.1倍补贴门槛。上半年新能源汽车延续升级趋势,风冷占比显著下降,体现了车辆升级换代的特色。

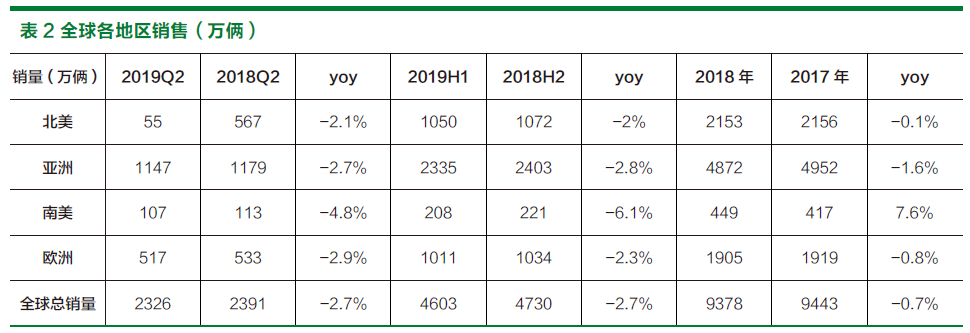

全球汽车市场降幅收窄

2019年第二季度全球汽车市场降幅收窄,销量下滑2.7%。受全球经济影响,2018年第三季度开始全球汽车市场同步进入衰退期,第四季度同比降幅为9.5%,达到最低谷。

2019年全球汽车市场下滑态势逐步企稳,降幅收窄,有望迎来复苏。2019年全球汽车销售2311.9万辆,同比下滑2.7%。北美、亚洲、欧洲、南美均为负增长。其中,北美汽车销售555万辆,同比下滑2.1%;亚洲汽车销售1147万辆,同比下滑2.7%,南美汽车销售107万辆,同比下滑4.8%,欧洲汽车销售517万辆,同比下滑2.9%。

分地区来看,北美、欧洲呈现出普跌态势。北美市场主要为美系、日系车企,销量下滑4%~6%。欧洲市场主要为欧系车企,销量普遍下滑2%~3%。亚洲以中国市场为主,日系的强势表现和美系的大幅下滑形成反差,市场份额此消彼长。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(28)

- 2扬力集团:中国锻压机床行业的头部企业 (31)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 4最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(33)

- 5目前为止最全面的冷锻成形工艺资料(35)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(36)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(56)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(106)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(117)