MFC行业观察——《金属板材成形》杂志2020年第九期

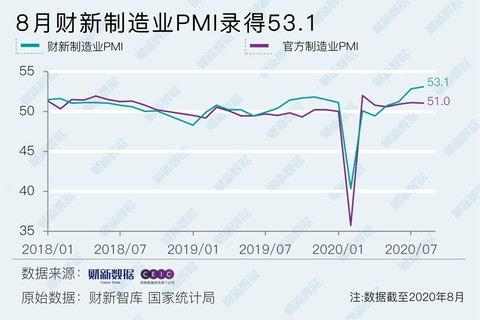

随着国内经济持续恢复,9月1日公布的8月财新中国制造业采购经理人指数(PMI)录得53.1,较7月提高0.3个百分点,为2011年2月以来最高。这一走势与国家统计局制造业PMI并不一致。国家统计局公布的8月制造业PMI录得51,低于7月0.1个百分点,财新PMI指数更侧重中小企业的数据。

制造业产出已连续六个月处于扩张区间,8月生产指数录得2011年2月以来最高,连续两个月加速扩张。调查样本企业反映,制造业继续从年初暴发的新冠疫情中复苏,客户需求有转强迹象。

新订单指数也录得2011年2月以来最高,连续三个月处于扩张区间。受访企业表示,客户需求曾因年初疫情而受挫,现已进一步恢复,销售得到提振。随着全球疫情防控措施逐渐放松,外需转强,8月新出口订单指数出现2020年以来的首次处于扩张区间。

新订单增加导致企业积压工作量继续上升,积压工作指数在扩张区间上升,为2020年5月以来最高。制造业企业对增加用工仍持谨慎态度,8月就业指数连续第八个月处于收缩区间,但降幅轻微,为2020年以来最低。据企业反映,用工收缩普遍与员工自愿离职后没有填补空缺、企业致力降低成本等有关。也有部分企业因工作量上升而增加了用工。

新订单增加,也导致厂商继续增加采购,原材料库存指数连续三个月处于扩张区间,但较7月创下的七年半最高值有所放缓。产成品库存指数四个月以来首次升入扩张区间,月内库存增加的企业表示销售增长,另一些企业则表示需要交货给客户,库存积压率有限。

原材料购进价格指数连续三个月处于扩张区间,但低于7月。制造商继续小幅上调产品售价,据反映,制造业出厂价格上升,原因是投入成本上涨,影响传导至客户。

制造业界乐观度回落至近三个月以来最低,但仍处于扩张区间。企业普遍相信随着疫情消退,市况将进一步转强,许多企业还准备发布新产品、扩大客户群等。不过,业界对全球疫情的持续时间和严重程度仍有顾虑。

财新智库高级经济学家王喆表示,新冠疫情后的经济复苏仍在持续,供给、需求两侧同步向好,海外需求亦走强。就业工作仍是重中之重,就业的扩张有赖于经济景气度更长期的改善,宏观政策的支持必不可少,尤其在国内外经济运行还存在诸多不确定因素的情况下,相关政策不宜明显收紧。

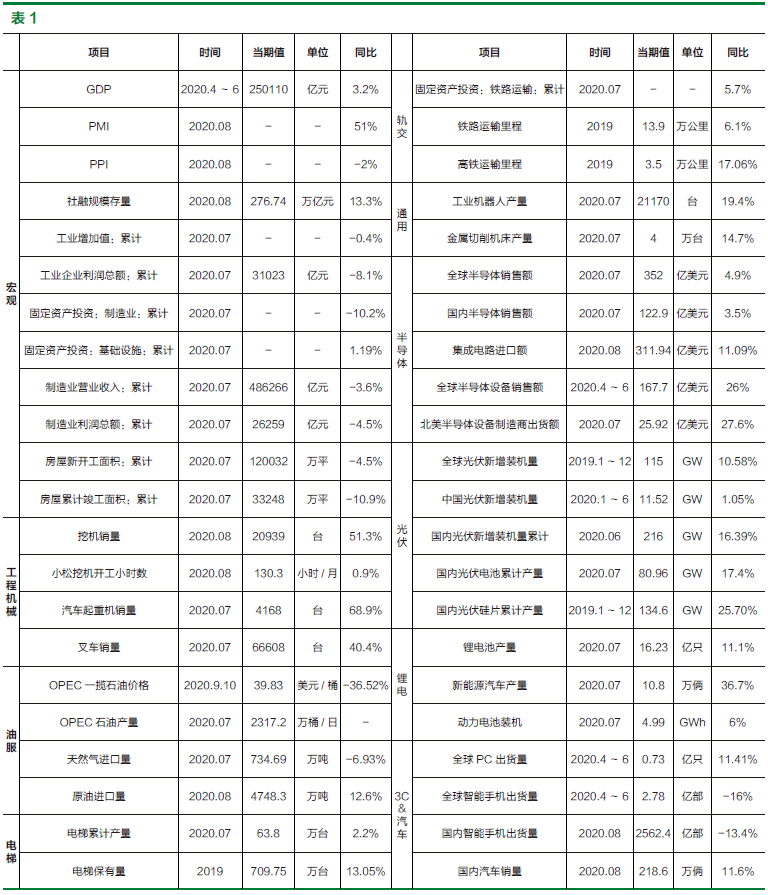

8月,汽车产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比分别增长6.3%和11.6%。产销已连续5个月呈现增长,其中销量已连续四个月增速保持在10%以上。1~8月,汽车产销分别完成1443.2万辆和1455.1万辆,同比分别下降9.6%和9.7%,降幅较1~7月分别继续收窄2.2和3个百分点。

8月,乘用车产销分别完成169.4万辆和175.5万辆,产量同比下降0.1%,销量同比增长6.0%。1~8月,乘用车产销分别完成1117.6万辆和1128.8万辆,同比分别下降15.5%和15.4%,降幅较1~7月继续收窄2.3和3个百分点。

8月,商用车产销分别完成42.5万辆和43.1万辆,环比分别下降10%和3.5%;同比分别增长42.8%和41.6%。1~8月,商用车产销分别完成325.6万辆和326.3万辆,同比分别增长19.3%和17.3%,增幅较1~7月继续扩大2.9和3个百分点。

8月,新能源汽车产销分别完成10.6万辆和10.9万辆,同比分别增长17.7%和25.8%。受新能源下乡活动及地方政府对新能源汽车消费的支持,新能源汽车市场规模稳中有升,本月新能源汽车产销刷新了8月历史记录。

1~8月,新能源汽车产销分别完成60.2万辆和59.6万辆,同比分别下降26.2%和26.4%,降幅较1~7月分别收窄5.5和6.4个百分点。

8月,中国品牌乘用车销量完成65.5万辆,环比增长12%,同比增长6.3%,占乘用车销售总量的37.3%,占有率比7月提升2.2个百分点,延续了7月增长趋势,比2019年同期提升0.1个百分点,实现了近5个月来的首次增长,一方面得益于市场需求的不断恢复,另一方面也得益于中国品牌高端化步伐的推进。1~8月,中国品牌乘用车共销售408.9万辆,同比下降21.3%,占乘用车销售总量的36.2%,占有率比2017年同期下降2.8个百分点。

总体来看,2020年8月我国汽车行业大致呈现以下七个方面的运行特点:

1.汽车当月产销同比连续5个月增长

2.乘用车当月产量同比微降,销量继续保持增长

3.商用车当月产销同比继续大幅增长

4.新能源汽车当月产销同比保持增长

5.中国品牌乘用车当月市场份额同比增长

6.汽车出口同比下降

7.重点企业集团市场集中度高于同期。

根据中国工程机械工业协会行业统计数据,2020年1~8月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品210474台,同比涨幅28.8%。国内市场销量190222台,同比涨幅29.7%。出口销量20252台,同比涨幅20.8%。2020年8月,共计销售各类挖掘机械产品20939台,同比涨幅51.3%。国内市场销量18076台,同比涨幅56.3%。出口销量2863台,同比涨幅25.7%。

2020年中国国际服务贸易交易会上获悉中国机器人产业整体规模持续增长,尤其是服务机器人需求潜力巨大。中国服务机器人市场已占全球市场1/4以上,2020年我国服务机器人市场规模有望突破40亿美元,为服务业注入新活力。

中国电子学会介绍,2019年全球机器人市场规模约294.1亿美元,其中服务机器人94.6亿美元,同比增长14.1%;服务机器人获得领域内最快增长。2019年,中国机器人市场规模约为86.8亿美元,其中服务机器人市场规模为22亿美元。

2025年前,北京将培育5家至10家具有国际影响力的氢燃料电池汽车产业链龙头企业,力争实现氢燃料电池汽车累计推广量突破一万辆,氢燃料电池汽车全产业链累计产值突破240亿元。

1~7月,全国电池制造业主要产品中,锂离子电池产量88.4亿只,同比下降0.5%。铅酸蓄电池产量11775.8万千伏安时,同比增长9.1%;原电池及原电池组(非扣式)产量217亿只,同比下降4%;7月当月,全国锂离子电池完成产量16.2亿只,同比增长11.1%;铅酸蓄电池产量2141.4千伏安时,同比增长26.2%;原电池及原电池组(非扣式)产量38.8亿只,同比增长7.9%。

与迅速增长的消费需求相比,我国冷链基础设施冷库建设相对落后。2015~2019年,我国冷库总量呈逐年递增趋势。2019年,全国冷库总量约6053万吨,新增库容814.5万吨,与需求量2.352亿吨差距较大。在中央政治局会议提出实施城乡冷链物流基础设施补短板工程的要求后,我国冷链基础设施建设将加快推进,以满足庞大的生鲜运输需求。2020年初新冠疫情的发生进一步促进了线上生鲜电商市场的发展,预计2020年底我国冷链物流市场总规模将达到3988亿元,考虑到未来几年冷链物流快速发展的势头不会减小,前瞻按此增速测算,到2025年我国冷链物流市场总规模约为8970亿元。

根据中国科学院武汉文献情报中心发布的《2020中国激光产业发展告》,2019年全球激光器市场规模为147.3亿美元,同比增长达9.9%,增速高于2018年。全球激光器行业收入规模持续增长。从2013年的89.70亿美元增加至2019年的147.3亿美元,年复合增长率为8.62%。

随着全球制造业的不断创新与升级,激光器大量的投入工业生产,需求量巨大。亚太地区为全球最主要的光纤激光器市场,由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛。目前,锐科激光在国内光纤激光器的市场的占有率仅次于全球龙头IPG,并且公司凭借其在成本和售后的优势,正逐年缩小与IPG之间的差距。据《2020中国激光产业发展报告》,2019年我国国内光纤激光市场IPG市占率下滑至41.9%,锐科激光约为24.3%,未来进口替代有较大空间。

农业现代化作为经济内循环的基础保障,更受国家重视,出台多项加强农业基本盘的政策,在耕种红线的硬约束、土地流转、粮价上涨预期都给行业带来较大正面支持,行业经过近4年的低迷后出现小幅反弹,根据国家统计局数据显示,2019年大中拖产量27.76万台,同比增长13.99%,2020年3月、4月、5月、6月分别达到4.12万台、4.17万台、3.12万台、2.42万台,同比增幅9%、62%、79%、72%,1~6月累计达到16.72万台,逆势实现15.65%的增长,同时存在较多小型企业退出市场的迹象,中大轮拖保有量降至近几年低位,年报废量与年新增销量的缺口加大导致大中轮拖保有量出现下滑趋势,保有量承压,预计2020年底大中轮拖保有量约为590万台,而2017年大中轮拖保有量为670万台,考虑更新高峰有望来临,国标转换等因素,基于对农机行业景气度开始回升的判断,未来几年行业或将迎来持续回暖。

“五一”和“618”两次集中促销对线上家电消费需求有所透支,导致行业在7月份有所减速,但经历了7月的缓冲后,行业需求在8月再次走高,实现景气度的大幅回暖。

细分行业来看,空调行业8月份销售额同比+14.8%,进入新冷年之后逆转7月颓势,重新进入量价齐升阶段;洗衣机行业8月销售额同比+29.6%;厨房大家电行业8月销售额同比+19.0%,行业景气回升逻辑仍在持续兑现;厨房小家电行业销售额8月份同比+29.3%,7月增速小幅回落后再次上扬;生活电器8月份销售额同比+37.3%,其中扫地机器人同比+93.5%,几乎实现翻倍增长;个护保健家电走出低增长震荡区间,销售额同比大幅增长+51.4%。

非化石能源消费占比20%战略目标或将提前完成,光伏新增装机有望持续保持高增长

十四五规划11月底出征求意见稿,四月初的规划编制通知曾指出“2030年非化石能源消费占比20%”的指引目标,此前国家层面亦曾多次提到这一目标。

2019年,我国非化石能源占能源消费比重已达15.3%,提前一年完成十三五规划目标。考虑到可再生能源成本在十四五期间还将进一步下降,且中国领导层面与政策层面对可再生能源的重视,预计非化石能源消费占比20%战略目标或将提前完成。

而根据现有的我国能源消费量以及非石化能源消费比例来测算,若非石化能源消费占比进一步提升,有望给光伏新增装机带来70GW的增量,相较于2020年预期40GW的全年数据实现高增长。

光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内2021年全面进入平价时代,随着光伏度电成本及储能成本的持续下降,光伏或从辅助能源逐步成长为主力能源。

建设对于存量煤电发展为“一体化”项目,应结合送端新能源特性、受端系统条件和消纳空间,研究论证消纳近区风光电力、提升配套煤电调节性能、增加储能设施的必要性和可行性,鼓励存量煤电机组通过灵活性改造提升调节能力,明确就近打捆新能源电力的“一体化”实施方案。对于增量基地化开发外送“一体化”项目,按照国家及地方相关环保政策、生态红线、水资源利用政策要求,以大型煤炭(或煤电)基地为基础,优先汇集近区新能源电力,优化配套储能规模,科学论证并严格控制煤电规模,明确风光火储一体化实施方案;对于增量就地开发消纳“一体化”项目,在充分评估当地资源条件和消纳能力的基础上,优先利用近区新能源电力,充分发挥配套煤电和储能设施调节能力,明确风光火储一体化实施方案。

对于存量水电基地,7结合送端水电出力特性、新能源特性、受端系统条件和消纳空间,在保障可再生能源利用率的前提下,研究论证消纳近区风光电力、增加储能设施的必要性和可行性,鼓励存量水电机组通过龙头电站建设优化出力特性,明确就近打捆新能源电力的“一体化”实施方案。对于增量风光水储一体化,按照国家及地方相关环保政策、生态红线、水资源利用政策要求,严控中小水电建设规模,以西南水电基地为基础,优先汇集近区新能源电力,优化配套储能规模,因地制宜明确风光水储一体化实施方案。

开展“风光储一体化”建设对于存量新能源外送基地,结合新能源特性、受端系统条件和消纳空间,研究论证增加储能设施的必要性和可行性,明确实施方案。对于增量风光储一体化,积极探索以具备丰富新能源资源条件基地为基础,优化配套储能规模,充分发挥配套储能设施的调峰、调频作用,最小化风光储综合发电成本,提升价格竞争力,明确风光储一体化实施方案。

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,2019年8月全国内燃机销量与7月比小幅上涨,同比降幅较7月大幅收窄8个百分点。其中柴油机环比、同比均小幅上涨,汽油机环比上涨、同比下降。1~8月,内燃机市场销量延续了前几个月的下降趋势,柴油机销量降幅略有收窄,在2%左右,汽油机销量降幅收窄但仍有16%的下降。究其主要原因:汽车行业产销整体大幅下降的情况虽有所改变,但面临的压力仍没有缓解,国五车型促销透支影响还未完全消退;工程机械前期高基数及需求放缓;传统农机市场进入低速常态化发展;贸易摩擦的影响延续。以上多因素导致对配套内燃机的需求下降。行业经济下行的风险依然存在,但总体基本平稳运行。

销量总体概述8月,内燃机销量372.82万台,环比增长3.45%,同比增长-2.83%;功率完成18226.17万千瓦,环比增长9.51%,同比增长-2.89%;1~8月内燃机累计销量2978.85万台,同比增长-14.25%。累计功率完成1499506.09万千瓦,同比增长-12.18%。

分燃料类型情况8月,在分柴、汽油大类中,柴油机、汽油机环比均小幅增长;与2019年同期相比,柴油机小幅增长、汽油机小幅下降。具体为:与7月比,柴油机增长6.19%,汽油机增长3.16%;与2019年同期比,柴油机同比增长5.99%,汽油机同比增长-3.70%。8月,柴油内燃机销售36.49万台,汽油内燃机336.30万台。

1~8月柴油机累计销量351.46万台,同比增长-2.35%;汽油机累计销量2625.99万台,同比增长-15.67%。

分市场用途情况8月,在分用途市场可比口径中,与7月比,除乘用车用、商用车用、园林机械用环比增长外,其他各分类用途均出现不同程度负增长,区间在-0.9%~-13.1%。具体为:乘用车用、商用车用环比增长11.50%~11.55%;园林机械环比增长2.80%;摩托车用、船用环比增长-0.9%~-1.5%;工程机械用、通机用环比增长-4.60%~-5.0%;发电机组用、农机用环比增长-9.5%~-13.1%。

与2019年同期比,商用车用、工程机械用、船用同比增长,其他各分类用途同比负增长。具体为:船机用同比增长19.80%;商用车用同比增长12.06%;工程机械用同比增长3.30%;摩托车用、园林机械用、乘用车用同比增长-0.03%~-3.83%;农业机械用、发电机组用、通机用同比增长-12.19%~-28.24%。8月,乘用车用销售154.73万台,商用车用20.95万台,工程机械用5.91万台,农业机械用22.01万台,船用0.21万台,发电机组用10.35万台,园林机械用15.68万台,摩托车用140.44万台,通机用2.54万台。

1~8月累计销量各分类用途除船用外均为同比负增长。具体为:船用同比增长3.4%;商用车用、工程机械用、农业机械用同比增长-1.9%~-8.7%,通机用、摩托车用、园林机械用、乘用车用同比增长在-10.1%~-17.9%,发电机组用同比增长-32.67%。1~8月,乘用车用累计销量1161.63万台、商用车累计销量199.27万台、工程机械用累计销量54.78万台、农业机械用累计销量226.77万台、船用累计销量1.78万台、发电机组用累计销量79.63万台、园林机械用累计销量144.77万台、摩托车用累计销量1087.57万台、通机用累计销量22.65万台。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1多工位压力机发展研究(41)

- 2汇总一下英文和德文的专业杂志,总结一下汽车冲压有哪些新技术和新工艺?(41)

- 3青岛瑞利杰:冲压自动化提升竞争力(44)

- 4JPMH 管理(44)

- 5【MFC推荐】超长文解析最完整的热冲压工艺(45)

- 6扬力集团:中国锻压机床行业的头部企业 (45)

- 7 云车间——钣金共享智造工业互联网平台(45)

- 8CPU连接器端子冲压工艺分析及高速精密多工位级进模设计(46)

- 9MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(49)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(112)