MFC行业观察——《金属板材成形》杂志2020年第一期

根据汽车研究机构LMCAutomotive数据显示,2019年全球汽车销量年减4.4%,由2018年的9440万辆降至9030万辆,远远不及2017年创下的9520万辆纪录。

全球汽车销量自2017年攀登顶峰后,已连续两年萎缩。2020年汽车产业仍难摆脱销售走疲颓势,LMC预期,2020年全球汽车销售可能跌破9000万辆,年减幅逾0.3%。2019年全球汽车销量锐减的主因,是全球最大汽车市场中国经济增长走疲,政府削减电动车补贴,以致销量暴跌。

另一个大型汽车市场印度,受到信贷紧缩和经济增长减速影响,消费者暂缓大型支出。欧洲汽车市场亦陷入寒冬,英国脱欧与大众汽车排气造假丑闻,令潜在买家却步。

2020年的汽车市场展望依旧低迷。中国官方日前指出,2020年汽车销量可能持平或略为负增长,疫情的发生让情况恶化。

全球许多市场仍未饱和,消费者所得增加将更能负担得起汽车。中国和印度的汽车密度较低,影响销售的逆风消除后,两国汽车市场仍有潜力维持稳定扩张。

汽车销售萎缩正值产业面临重大转型挑战,是否舍弃内燃引擎,对抗气候变迁危机。部分专家甚至认为汽车销售可能已经触顶,或是全球需求减弱已经无可避免。

全国各地落地“小汤山”医院,根据此次疫情的特点,对部分特定医疗设备的需求必定会大幅增加,尤其是监护仪、血氧仪、各类型体外诊断设备(CRP、血气分析仪等)、CT、DR、呼吸机、制氧机、温度计、人工肺等等,这些为此次疫情必须要使用到的设备。按照目前疫情的进展,各地方的“小汤山”医院有望在2月份全部落地。据现有的统计,“小汤山”医院共会有过万张床位,“方舱”医院也接近万病床,“小汤山”的规模就相当于14个三甲医院的规模(一家三甲医院床位1000张左右),那么会产生巨大的医疗设备需求。以监护仪为例,每个病床床旁需要用到监护仪,1.4万张床位就是1.4万台监护仪的需求;每个病人每天做试剂检测,现在全国确诊和疑似病例超4万例。

此次疫情带来的设备采购,会带来医疗设备采购的复苏。理邦仪器、迈瑞医疗、万东医疗、鱼跃医疗、宝莱特、万孚生物等公司因为产品线和疫区院区建设对应,其生产线在国内,对于生产和供应的调度能力强,会受益于此次设备采购浪潮。

油气场全面放开,2020年“三桶油”资本开支有望增加自然资源部称我国将全面开放油气勘查开采市场,允许民企、外资企业等社会各界资本进入油气勘探开发领域,油气勘探资本开支有望增加。此外,2020年中海油资本开支预算达到850~950亿元,同比增长约20%,中石油和中石化2020年勘探开发资本也有望继续保持稳定增长,国内油气开采继续维持高景气度。

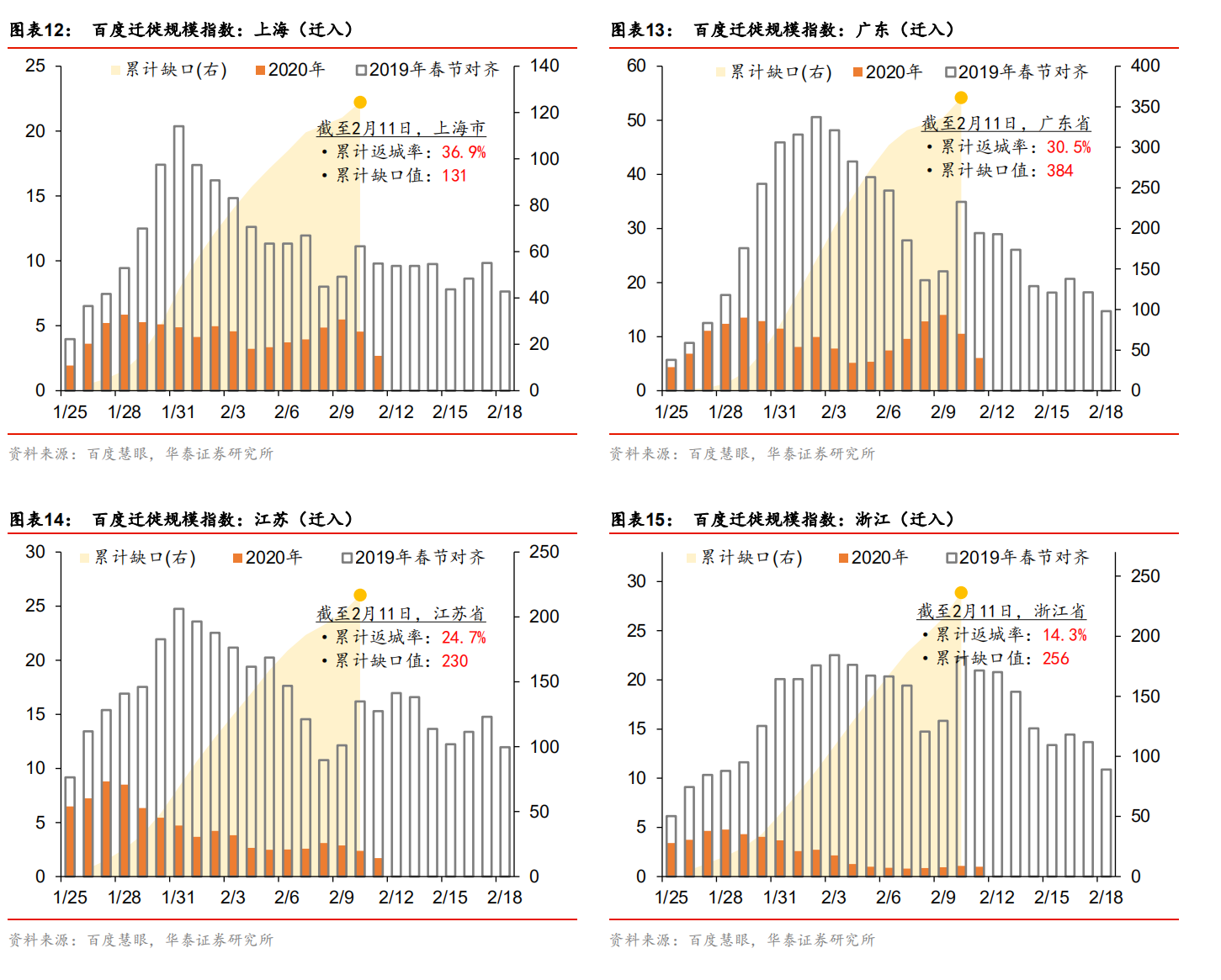

据交通运输部,2月10日全国发送旅客1257.7万人,同比-84.8%,环比-1.7%,节后累计返程率约18.1%,预计2月11~18日还有1.6亿万人返程返岗。据百度迁徙数据,主要人口输入地返程率依次为,上海36.9%、北京31.7%、广东30.5%、江苏24.7%、浙江14.3%。2月9日以来,返程规模持续下降,相比去年同期,各地累计返工缺口继续扩大。据发改委,2月10日全国22个省份,口罩企业复工率超过76%,防护服企业的复工率77%,全国重点监测的粮食生产、加工企业复工率94.6%,煤矿复产率57.8%,电力、天然气和成品油供应充足,民航、铁路、水运正常运营。

白电和零部件:2019财年收官,空调龙头重塑竞争格局,2020景气上行

申万宏源证券认为疫情对2020年家电需求整体影响有限,目前行业促销三大战略目标重塑格局、淘汰低能效产品、清理库存卓有成效,下半年随着新能效等级政策正式执行有望迎来量价齐升的景气度上行阶段。

格力电器:公司四季度空调内销量同比下滑3.3%、出口下滑14.3%,内外销合计下滑5.9%,考虑到晶弘冰箱并表、智能装备业务拉动,预计公司四季度收入持平,净利润保持0~5%的提升幅度,全年依然保持收入和业绩小个位数增长。

美的集团:得益于终端降价促销拉动,公司四季度空调内外销量分别同比增长22%和19%,合计同比增长21%;冰洗出口拉动整体销售,小家电保持双位数表现,我们预计美的四季度收入增幅5%~10%,归母公司净利润增幅15%~20%,全年实现收入6%~8%增长,业绩增长19%。

产业在线数据显示,2019年空调行业内销累计9216万台(-0.7%),出口累计5846万台(-0.8%),目前12月份排产1291万台(+11.47%),其中内销649万台,同比下降2.32%,出口422万台,同比增长3.86%。申万宏源认为疫情对2020年家电需求整体影响有限,下半年随着新能效等级政策正式执行有望迎来量价齐升的景气度上行阶段;冰洗内销遇冷下滑、外销平稳增长,其中冰箱全年内销4338万台,持平微增0.66%,出口稳增6.4%;洗衣机全年内销4504万台,基本持平,出口稳中有升4.7%。厨电受地产减速影响上半年终端需求表现低迷,不过随着四季度地产竣工增速持续回暖+17%,预计2020年零售端也有望迎来改善。

12月工业机器人产量加速上行,看好自动化行业长期发展据国家统计局公布,2019年12月我国工业机器人产量2.00万台,同比+15.30%;全年产量8.69台,同比-6.10%。2019年10月,我国工业机器人结束了2018年9月以来的连续同比下滑,连续三个月增速为正。

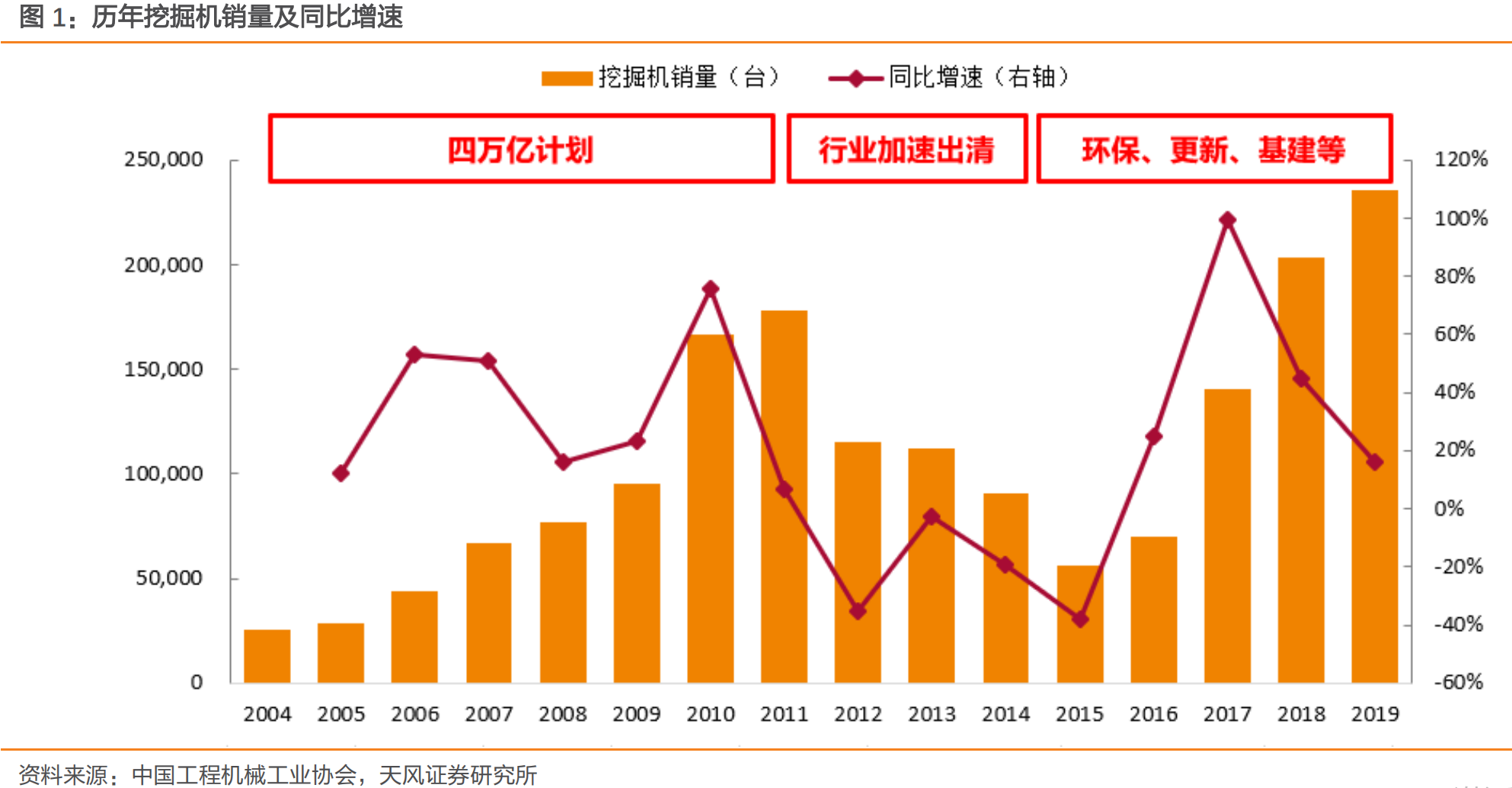

天风证券:2020年工程机械需求不悲观

宏观上2020年面临经济翻番的历史任务,中观上中小企业债务和资金压力大,叠加肺炎疫情影响,逆周期政策有望加速到来;更新需求仍将持续,根据测算,2020年挖掘机行业年更新量仍在10万台以上;地产投资保护韧性,强施工模式带动搅拌车和混凝土机械需求;2020年底有望迎来非道路机械的国标升级,刺激销量;海外市场渠道建设逐渐步入收获期,龙头发力全球市场;无锡高架桥坍塌事件带动新一轮治超,短期刺激搅拌车销量,长期看轻量化将成为重要发展趋势。

基于我们的保有量模型测算,按照2020年需求增速排序,混凝土机械>起重机>挖掘机。

挖掘机:预计2020年销量增速为5%~15%,受疫情影响高峰期有望后移,海外市场潜力较大。2019年三一挖掘机市占率26%左右,结构上,中挖市占率23%,大挖25.5%,小挖27%,中挖和大挖仍有2个点以上的提升空间,同时出口有望保持30%以上增速。

起重机:预计2020年销量增速5~15%;风电装机带动大吨位履带起重机需求,装配式建筑带动大吨位塔吊需求。2019年三一汽车起重机市占率26.3%~27%,预计2020年继续提升至28%以上,同时2019年11月年产8000台的塔机基地刚投产,明年贡献新增量。

混凝土机械:保守估计,预计2019年泵车销量7500台以上,新机销量同比66%+,2020年行业销量9000台以上,同比20%~30%;结构上短臂架泵车增速放缓,长臂架泵车占比提升,带动毛利率提升。治超严格带动小吨位搅拌车销量高增长。2019年三一泵车市占率45%以上,搅拌车

市占率有望达20%左右,充分受益于行业高增长红利。

中国移动固网IMS及EPC核心网扩容改造设备集采:华为、中兴等中标

中国移动日前发布2019年固网IMS及EPC核心网扩容改造设备集中采购(单一来源采购)信息公告,采购内容为融合GMSC/MGCF、固网SBC/P-CSCF、固网SBC、I-SBC、固网IMSHSS、P-GW、PCRF网元扩容改造。供应商名称:华为技术有限公司、中兴通讯股份有限公司、爱立信

(中国)通信有限公司、诺基亚通信系统技术(北京)有限公司。

中国移动日前发布集中网络云资源池二期工程分布式块存储扩容采购(单一来源采购)信息公告,采购原设备提供商为中国移动提供对现有网络云资源池进行扩容的分布式块存储产品。供应商名称:华为技术有限公司、爱立信(中国)通信有限公司、中兴通讯股份有限公司。

2019年第四季度全球智能手机出货量3.688亿部同比下滑1.1%

全球手机市场季度跟踪报告初步数据显示,2019年第四季度全球智能手机出货量为3.688亿部,同比下滑1.1%。整体出货量下滑的部分原因在于中国市场出货量增长疲软。IDC数据显示,排名2019年第四季度全球智能手机出货量前五的分别是:苹果、三星、华为、小米、OPPO。

三家获得5G室分频率许可,5G建设进程继续推动

近日,工信部向中国电信、中国联通、中国广电颁发无线电频率使用许可证,同意三家企业在全国范围共同使用3300~3400MHz频段频率用于5G室内覆盖。这意味着继2019年室外5G商用建设开始后,室内5G覆盖建设也正式启动,这将进一步推动国内5G网络建设进程。同时,三家运营商共享同一频段进行5G覆盖在我国尚属首次,意在提高无线电频率的使用效率和效益,支撑5G高质量发展。这意味着三家运营商在面临各方协调的同时,有望增强室内覆盖建设力度。

欧洲1月份电动车数据亮眼,重视锂电全球供应链

1月份欧洲多国电动车渗透率创新高,碳排放政策显成效。根据Cleantechnica报道,1月份欧洲各国新能源车市场份额创下月度历史新高:挪威64.4%(其中EV车型超过44%,PHEV车型超过20%),瑞典30%以上,法国11%,意大利2.1%,西班牙4%。根据CCFA/AAA数据,1月份,法国EV乘用车首次单月注册量超过一万辆,达到10952辆,同比+258%,占市场总量134230的8.2%份额,如果包含PHEV,则新能源车合计占比11%。新注册的乘用车平均二氧化碳排放量降至96.0g/km,接近碳排放政策20年95.0g/km的标准。我们此前在年度策略报告中强调,各国的新能源车补助政策和碳排放政策是加速欧洲市场电动化的关键因素。法国1月份的销量数据表明政策正在显成效。

增基建扩投资,新开工项目建设节奏有望加速

从特高压项目的建设需求来源看,用电端和供电端地理分布不均为特高压建设提供了长线需求,逆周期条件或影响特高压建设释放的节奏。我们认为在疫情影响下,逆周期调节的作用或将进一步凸显。根据北极星电力网披露,国网加大新投资项目开工力度,计划新开工陕北~武汉±800千伏特高压直流工程、山西垣曲抽水蓄能电站等一批工程,总投资265亿元。加快推进南阳~荆门~长沙、南昌~长沙、荆门、武汉、驻马店~武汉、武汉~南昌特高压交流,白鹤滩~江苏、白鹤滩~浙江特高压直流等重点项目前期进度,力争尽早核准开工,建议关注疫情带来的国网逆周期投资机会。

财政部追加额度达上限,地方债发行或再迎高峰

近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项

债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元”。疫情加速财政政策节奏,财政部追加下达2020年部分地方债新增额度已

经达到60%上限,意在提前部署专项债发行,回应疫情对于总需求的下行压力。根据2018年底全国人大常委会授权,国务院可以“在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额”;2019年11月28日,财政部预算司公布提前下达2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%;2020年1月4日,据广西一般债发行披露文件,财政部提前下达部分一般债额度;前两次下达和本次追加后,提前下达一般债新增额度5580亿,专项债新增额度12900亿,均为2019年相应额度的60%,达到全国人大常委会授权上限。从近期的发行来看,春节和疫情影响叠加,专项债发行节奏放缓,预计近期或再次开启发行高峰。节前地方债发行与往年相比显著增加,1月份已发行专项债7148.59亿元,一般债583.43亿元,合计达到7732.02亿元,大幅高于往年;且此前各地披露的一季度地方债发行计划超过1万亿,2、3月仍有约1700亿待发行;春节因素和疫情因素放缓了地方债发行进度,节后一周没有地方债发行,第二周此前调整发行日期的北京市地方债发行,且节后广州已经开始新的发行计划;所以,1月份已经完成部分地方债发行,此次追加额度后“弹药”充足,3月两会前或再现发行高峰。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 2最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(29)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 4扬力集团:中国锻压机床行业的头部企业 (34)

- 5目前为止最全面的冷锻成形工艺资料(37)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(42)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(59)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(105)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(125)