MFC行业观察——《金属板材成形》杂志2019年11期

11月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。11月份,制造业PMI为50.2%,连续6个月低于临界点后,重回扩张区间,生产指数和新订单指数为52.6%和51.3%,环比分别上升1.8和1.7个百分点,均为下半年以来的高点,其中新订单指数重回扩张区间,表明经济运行开始显露由降转稳迹象;非制造业商务活动指数为54.4%,处于4月份以来的高点。

从行业大类看,农副食品加工、食品及酒饮料精制茶、医药、汽车、铁路船舶航空航天设备等制造业生产指数和新订单指数双双上升,且均位于扩张区间。从重点行业看,高技术制造业、装备制造业和消费品行业PMI分别为51.7%、51.0%和51.1%,均连续两个月上升,表明转型升级加快推进。

从反映市场变化情况的价格指数看,主要原材料购进价格指数和出厂价格指数为49.0%和47.3%,分别比10月下降1.4和0.7个百分点,均连续两个月回落。部分企业反映转型升级取得一定成效,经营环境有所改善,但资金紧张问题仍较突出。调查结果显示,反映资金紧张的企业比重为38.2%,高于10月1.5个百分点。

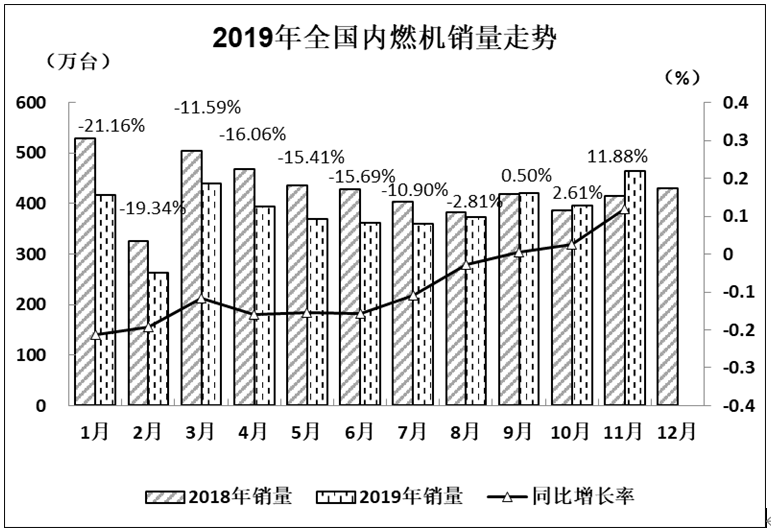

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,11月,全国内燃机销量总体好于10月,继续保持回暖态势,当月环比、同比均11%以上增长;其中柴油机、汽油机环比增速超16%、同比增速超过11%。

1~11月,内燃机销量降幅继续收窄,由-11.29%回升到-9.23%,仍在负增长状态运行。究其原因,主要是终端市场的全面增长,汽车市场整体回暖,乘用车、摩托车市场持续回升,商用车、工程机械、园林机械市场继续保持良好增长势头,但由于前期销量缺口较大,累计销量仍在负增长状态。贸易摩擦的影响延续,行业经济下行的风险依然存在,行业大企业抗风险能力强且权重高,行业经济总体保持基本平稳运行。

销量总体概述:11月,内燃机销量464.71万台,环比增长17.11%,同比增长11.88%;功率完成25363.37万千瓦,环比增长12.82%,同比增长15.67%;1~11月内燃机累计销量4261.93万台,同比增长-9.23%。累计功率完成219226.94万千瓦,同比增长-6.36%。

分燃料类型情况:11月,在分柴、汽油大类中,柴油机、汽油机环比增幅17%左右;与2018年同期相比,柴油机、汽油机增幅在12%左右。具体为:与10月比,柴油机增长17.33%,汽油机增长16.98%;与2018年同期比,柴油机同比增长12.49%,汽油机同比增长11.67%。11月,柴油内燃机销售50.99万台,汽油内燃机413.16万台。

1~11月柴油机累计销量490.56万台,同比增长0.49%;汽油机累计销量3768.97万台,同比增长-10.41%。

分市场用途情况:11月,在分用途市场可比口径中,与上月比,除通机用内燃机环比下降4.13%外,其他各分类用途均出现较快增长,增长区间在10%~65%。具体为:乘用车用环比增长10.16%,商用车用、摩托车用、工程机械用环比增长15.8%~17.8%;船机用、农用机械用、园林机械用环比增长23.1%~48.1%;发电机组用环比增长最高65.25%。

与2018年同期比,农业机械用、发电机组用、通机用同比下降,其他各分类用途同比增长。具体为:商用车用同比增长26.61%;工程机械用、园林机械用同比增长23.08%~23.35%;乘用车用、摩托车用同比增长10.6%~17.6%;船机用基本持平增长1.70%;农业机械用同比增长-4.78%;发电机组用同比增长-27.44%;通机用同比增长-37.59%。11月,乘用车用销售201.11万台,商用车用33.30万台,工程机械用8.22万台,农业机械用29.30万台,船用0.22万台,发电机组用9.72万台,园林机械用24.17万台,摩托车用156.64万台,通机用2.03万台。

12月制造业PMI再下滑,欧元区经济前景黯淡

11月,以德国为首的欧元区国家制造业采购经理人指数(PMI)数据明显好于预期时,向好的数据为消沉的欧洲市场增添信心。然而好景不长,12月16日最新公布的12月欧元区制造业PMI数据再次集体走低,令更多市场人士担忧,2020年欧元区经济前景恐将黯淡。

数据显示,德国12月制造业PMI初值为43.4,不及预期的44.6,前值44.1;法国12月制造业PMI初值为50.3,较前值51.7出现明显下滑,再次接近50枯荣线。从整体来看,欧元区12月制造业PMI初值为45.9,同样低于预期的47.3,前值46.9。

2019年11月汽车环比反弹,商用车好于乘用车

据中国汽车工业协会统计,从11月产销数据完成情况看,产销量继续回升,产销量恢复到250万辆左右的较高的水平,尤其是产量同比呈现了正增长,一方面反映企业在连续降低库存水平后,开始回补库存,生产节奏有所恢复;另一方面也反映了企业对今后的市场信心有所恢复。11月新能源汽车则继续呈现下降,已连续5个月同比下滑,累计产销量同比仅实现微弱增长,全年或呈现负增长。

四季度以来,我国汽车产销降幅虽然继续保持收窄的态势,但市场总体回升缓慢,消费信心仍不足。总体而言,11月汽车工业大致运行特点如下:

11月,汽车产量同比增长,销量同比降幅继续收窄。产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。

1~11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,产销量降幅比1~10月分别收窄1.4和0.6个百分点。

11月,乘用车产销分别完成216.3万辆和205.7万辆,均达到了2019年以来的月度最高水平,产销量环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比10月缩小0.4个百分点。

商用车产销量保持增长

11月,商用车产销分别完成43万辆和40万辆,环比分别增长20.3%和12.3%;同比分别增长14.6%和6.9%。

11月重型货车产销分别完成11.9万辆和10.2万辆,同比分别增长32.2%和13.8%。

1~11月,商用车产销分别完成

386.3万辆和387.9万辆,产量同比增长0.3%,销量下降1.6%。分车型产销情况看,客车产销分别完成40.8万辆和41.1万辆,同比分别下降6.1%和1.9%;货车产销分别完成345.5万辆和346.8万辆,产量同比增长1.1%,销量同比下降1.5%,其中,重型货车产销分别完成106.1万辆和108.2万辆,同比分别增长4.7%和1.6%。

新能源汽车同比继续下降

11月,新能源汽车产销分别完成11万辆和9.5万辆,同比分别下降36.9%和43.7%。其中纯电动汽车产销分别完成9.6万辆和8.1万辆,同比分别下降29.6%和41.2%;插电式混合动力汽车产销均完成1.4万辆,同比分别下降63%和54.4%。

中国品牌乘用车市场份额下降

2019年11月,中国品牌乘用车共销售80.6万辆,同比下降11.4%,占乘用车销售总量的39.2%,比2018年同期下降2.7个百分点;其中:中国品牌轿车销售18.6万辆,同比下降20.9%,占轿车销售总量的19.3%,比2018年同期下降2.5个百分点;中国品牌SUV销售49.2万辆,同比下降5.5%,占SUV销售总量的52.6%,比2018年同期下降4.9个百分点;中国品牌MPV销售9.3万辆,同比下降19.8%,占MPV销售总量的75.9%,比2018年同期下降1.9个百分点。

1~11月,中国品牌乘用车共销售747.8万辆,同比下降16.9%,占乘用车销售总量的38.9%,比2018

年同期下降3个百分点;其中:中国品牌轿车销售181.4万辆,同比下降16.6%,占轿车销售总量的19.6%,比2018年同期下降1.1个百分点;中国品牌SUV销售438.8万辆,同比下降16.2%,占SUV销售总量的52.5%,比2018年同期下降5.7个百分点;中国品牌MPV销售92.4万辆,同比下降22.3%,占MPV销售总量的74.8%,比2018年同期下降1.5个百分点。

重点企业集团市场集中度高于同期

1~11月,汽车销量排名前十位的企业集团销量合计为2087.2万辆,同比下降7.8%,高于行业增速1.3个百分点。占汽车销售总量的90.3%,高于上年同期1.3个百分点。

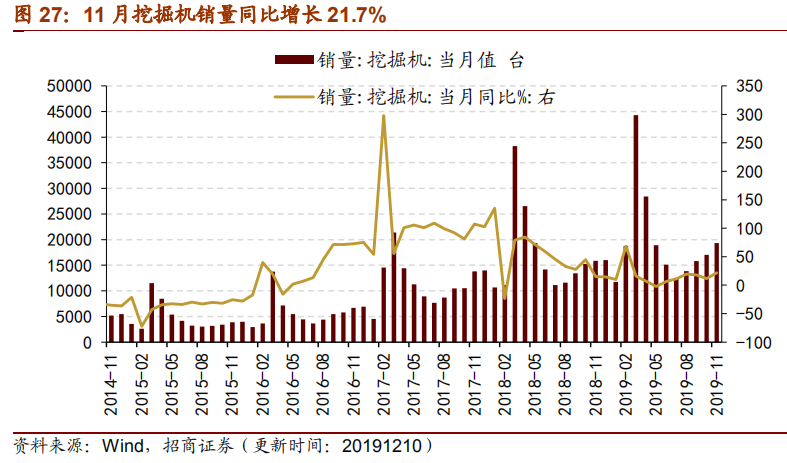

根据小松官网,2019年11月挖掘机利用小时数135.5小时/月,2019年4月份以来挖机利用小时数单月增速首次转正,同比增长1.8%。2019年地方政府专项债券2.15万亿元,11月财政部提前下达2020年部分新增专项债务限额1万亿元,2020年专项债超过3万亿。

2020年在财政和货币政策进一步宽松的背景下,基建投资增速有望上行。核心零部件厂商在四季度的排产增加,2020年一季度主机厂备货增加,销量有望超预期。本轮挖机更新需求的持续性,预计2020年挖掘机销量与2019年基本持平。

工业机器人2019年10月和11月产量分别为1.44万台/套、1.61万台/套,同比分别增长1.7%、4.3%,同样结束了2018年9月份以来的下滑态势。

2018年下半年以来工业机器人行业经历了较长时间的调整,主要因素包括汽车行业景气度下降,外部贸易摩擦升温导致下游投资意愿减弱,随着下游需求的企稳,机器人行业有望迎来回暖。2017年中国工业机器人销量达到15.40万台,占全球销量的比重达到36.50%。从进出口来看,我国2018年工业机器人逆差达到8.79亿美元,国产机器人具备较大进口替代空间。

7家核心电池厂确定性扩产

680GWh,设备的全球市场空间将打开继欧洲补贴及电池厂纷纷布局后,美国“政府亦加大电动车补贴+电池厂布局明确”。

7家核心电池厂(宁德时代、比亚迪、NV、LG化学、中航锂电、万向123、蜂巢新能源)未来5年合计扩产规划达680GWh,确定性不断加强。锂电设备属于前周期产业,通常提前6~9个月,预计2020年锂电设备投资将重回高增长轨道。

国网&广电5G建设:全网全部自建,扩大5G通信设备需求

国家电网与广电此次合作,国网提供资金支持,广电提供优质频谱,并将完全独立自建基础设施。国网的5G网络建设内容分为六个部分:核心网建设、承载网建设、基站建设、网管及支撑系统建设、安全体系建设和服务公司生产经营的自用业务终端建设。全面扩大5G网络规划、设计、建设、设备、终端等方面的需求。

国家电网5G核心网建设分为国干层、大区层、省层、地市层4个层级:国干层在两个中心城市部署骨干NRF;大区层在国网6个分布部署核心网控制面网元;省层在27个省分别部署核心网用户面网元;地市层在294个地市分别部署核心网用户面网元。

无线网络建设:计划建设11.31万站覆盖65万平方公里

无线接入网建设以SA作为基础架构,以构建“布局层、补盲层、吸热层”三者协作型无线结构化网络为目标,充分利旧现有杆塔、机房等配套资源,新建基站11.31万座,并完善配套电源设施。无线网络将覆盖公司经营区域范围内A+、A、B、C类区域以及D类部分区域65万平方公里,包含国网公司经营区域内60%以上的人口。初期充分利用国网已有的丰富站址资源,后期根据实际需要租用铁塔公司站址。

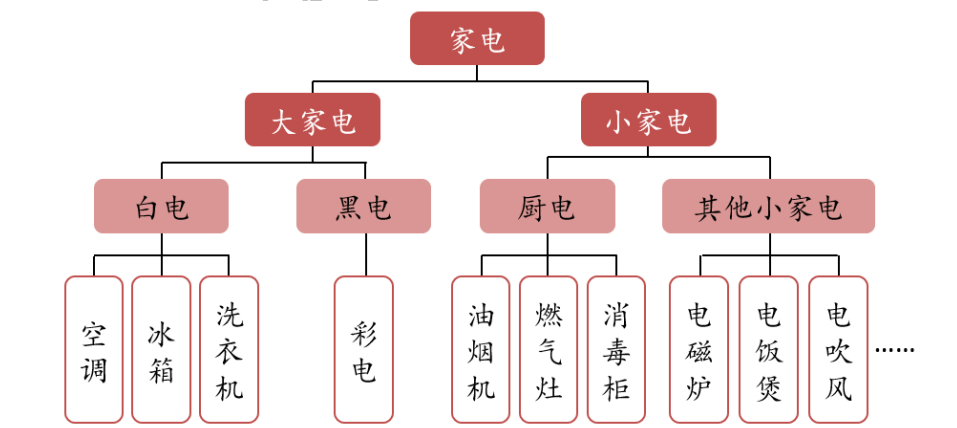

家电行业空调、厨电和小家电处于成长期,受益于地产回暖

我国家电行业各品类集中度均偏高,各行业均具有一定品牌效应。细分行业有较为明显的差距,其中空调、厨电、小家电处于成长期,成长空间较大,冰箱、洗衣机、彩电均处于成熟期,具备结构性机会。地产竣工回暖促厨电需求上升,差异化需求叠加创新渠道开发小家电新市场。智能化、个性化、渠道创新成为未来家电行业趋势。

家电产业链的最上游主要是钢板、工程塑料、铜、铝等大宗原材料,大约占据最终产品50%的成本。随后环节是机械零部件及电子零部件,前者包括用于空调的阀门、用于冰箱的压缩机、冷凝器等等,后者包括电视的面板及芯片等。上游零部件端代表公司有三花智控、顺威股份、海立股份、康盛股份等。除此之外,美的与格力选用自配套压缩机龙头美芝与凌达,占据近六成市场份额。

中游家电制造分为不同品类,每个品类内部市场集中度有所差别,但总体偏高

家电造业主要分为大家电、小家电两大块领域,共4个细分类别,以空调、冰箱、洗衣机为核心的白电及以彩电为主的黑电属于大家电领域,而厨房电器及其他诸如电磁炉、电饭煲、电吹风等生活小家电类别统称小家电。白电领域主要由美的集团、格力电器、海尔智家垄断,而以彩电为主的黑电代表公司有海信家电、TCL集团等。厨电代表公司包括老板电器、华帝股份、浙江美大等,小家电代表包括传统的美的集团、苏泊尔、九阳股份,以及后来者小熊电器、新宝股份等。

家电上游零部件环节因竞争充分,生产企业相对分散,导致产业链议价能力较弱,毛利普遍偏低以空调为例,成本大致由压缩机、电机、其他配件构成,其中成本占比最大的压缩机约占据30%比重。虽然压缩机具备一定技术壁垒,行业进入门槛较高,但总体而言国内压缩机行业存在产能过剩的现象。长虹华意2019年中报披露其压缩机业务毛利率仅12.51%,海立股份2019年中报披露压缩机及相关制冷设备毛利率14.3%。

是机械零部件及电子零部件,前者包括用于空调的阀门、用于冰箱的压缩机、冷凝器等等,后者包括电视的面板及芯片等。上游零部件端代表公司有三花智控、顺威股份、海立股份、康盛股份等。除此之外,美的与格力选用自配套压缩机龙头美芝与凌达,占据近六成市场份额。

以空调为例,成本大致由压缩机、电机、其他配件构成,其中成本占比最大的压缩机约占据30%比重。虽然压缩机具备一定技术壁垒,行业进入门槛较高,但总体而言国内压缩机行业存在产能过剩的现象。长虹华意2019年中报披露其压缩机业务毛利率仅12.51%,海立股份2019年中报披露压缩机及相关制冷设备毛利率14.3%。

市场份额,海尔、小天鹅、西门子、美的共占据了洗衣机市场66.1%的市场份额。电视领域垄断程度相对较低,但行业前四名仍高达60.7%,行业前十名为93.2%,其中国内厂家前4名海信、创维、TCL、小米共计占有41.1%市场份额,国产化程度相对其他家电领域较低。

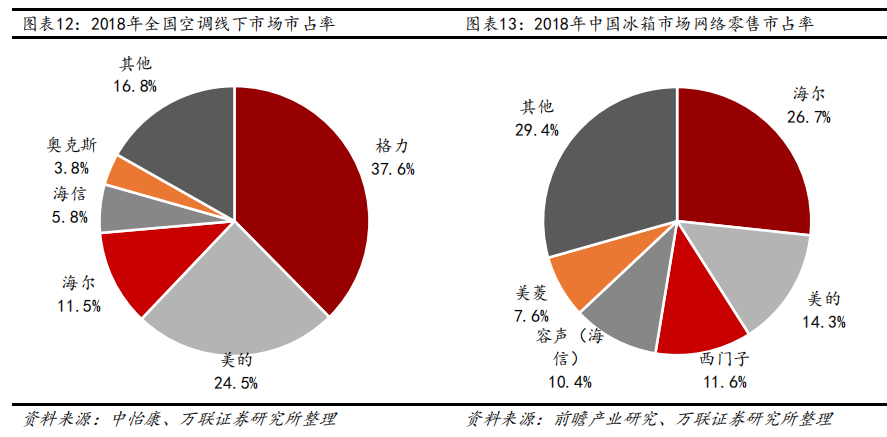

白色家电领域呈现赢者通吃的现象,格力美的双寡头占据空调市场六成以上的份额,海尔、美的均在三个大白电领域都有相当强势的表现。品牌价值或许是行业竞争力的核心。

有别于传统白电黑电,小家电领域品类繁多,除了传统的厨卫电器以外,厨房小电器、家居小电器、个护小电器三大小家电类别中又有多个不同产品。品类繁多叠加功能性而非品牌主导的市场,小家电不同细分领域的市场集中度有较大差别。其中进入中国家庭时间较早的产品市场集中度较高,例如抽油烟机、电饭煲、电磁炉等,在这些较为优质的赛道中,美的、苏泊尔、九阳卡位较早,占据了主要的市场份额。在线上渠道出现之前,小家电线下渠道基本由美苏九三家占据,而近年差异化打法叠加线上渠道,新兴品牌市场逐渐被打开,小熊电器、米家、摩飞(新宝股份)等通过捕捉差异化需求成功突破传统品牌与规模壁垒,个性化与非计划需求成为增长点。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(29)

- 2MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 4扬力集团:中国锻压机床行业的头部企业 (34)

- 5目前为止最全面的冷锻成形工艺资料(37)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(42)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(59)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(105)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(125)