行业观察-《金属板材成形》杂志2019年第九期

财新PMI分析|制造业持续扩张 企业信心仍需提振

2019年9月,中国制造业景气度继续处于扩张区间,且扩张速度明显加快。

9月30日公布的9月财新中国制 造业采购经理人指数(PMI),录得51.4,较8月提高1个百分点,显示制造业景气度持续改善。这一走势与统计局制造业PMI 一 致。国家统计局公布的9月制造业PMI录得49.8,高于8月0.3个百分点,但处于收缩区间。

两个制造业PMI分项指数的走势,也大致相同。两个制造业PMI中,生产指数、新订单指数、新出口订单指数、原材料库存指数、原材料购进价格指数、出厂价格指数和经营预期指数均有改善。不同的是,财新中国制造业PMI中,产成品库存指数上升,从业人员指数持平,而统计局制造业PMI中,产成品库存指数下降,从业人员指数在收缩区间微升。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,9月中国制造业景气度继续呈改善迹象,主要得益于国内需求的潜在增强,而中美贸易冲突对出口、生产成本及企业家信心仍有明显冲击。近期中央政策强调形成强大国内市场的发展方向,基建项目加快落实、产业升级更积极推进、减税降费红利释放,有望对冲外需疲软的影响,缓和中国经济的下行压力。

2019年8月,主要增长数据回落幅度幅度超出预期,工业增加值、固定资产投资、社会消费品零售总额同比增速继续下滑,工业生产者价格指数(PPI)降幅继续扩大。与此前政策保持定力不同,9月以来稳增长力度明显加码。尽管2019年地方专项债券新增限额并未增加,9月4日的国务院常务会议决定,提前下达2020年部分新增专项债额度,并将专项债券可用作项目资本金的领域从6月的四个扩大至十个。虽然会议并未提及提前下达额度的发行时间,但从近期相关部委和地方传出的信息显示,这部分额度很可能提前至今年四季度发行。

8月底国家发改委下发关于组织申报地方政府专项债券项目的紧急通知。随后各地开始密集展开申报工作,截至目前至少已申报三批,纳入国家重大建设项目库的第一、二批专项债券项目已经确定。地方普遍将此作为扩大投资的机遇,在稳增长的同时,也引发专项债券能否合规使用的担忧。

对中国经济来讲,在外部不确定性加大的情况下,当务之急是要稳预期、激发经济内生增长动力。近期民间投资尤其是制造业投资,增速低位持续下滑,财新中国制造业PMI中,经营预期指数虽有回升,但仍处历史低位。要提振企业信心,更有效的措施是推动竞争中性原则尽快落地,这既包括平等市场准入、扩大对内对外开放、构建公平竞争的营商环境、推进要素市场化、完善产权保护制度等,还需要国企改革加速推进。

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,9月,全国内燃机当月销量环比较大幅度增长,与幅超20%,汽油机环比增长,同比基本持平。1~9月,内燃机销量同比降幅较8月有所收窄,但仍延续了18年2月以来负增长的态势,其中柴油机、汽油机销量降幅均略有收窄。究其原因,主要是:9月是终端市场传统旺季,汽车、工程机械、农机、摩托车市场均表现较好,环比呈现较大增长;但与同期相比,销量低于2018年同期水平。1~9月的累计销量仍呈负增长态势。贸易摩擦的影响延续,行业经济下行的风险依然存在,由于行业大企业抗风险能力强且权重高,行业经济总体保持基本平稳运行状态。

销量总体概述:

9月,内燃机销量421.45万台,环比增长13.03%,同比增长0.50%;功率完成21599.40万千瓦,环比增长台,同比增长-12.67%。累计功率完成171341.53万千瓦,同比增长-10.49%。

分燃料类型情况:9月,在分柴、汽油大类中,柴油机、汽油机环比均较快增长;与2018年同期相比,柴油机小幅增长、汽油机基本持平。具体为:与8月比,柴油机增长22.39%,汽油机增长11.98%;与2018年同期比,柴油机同比增长5.48%,汽油机同比增长-0.10%。9月,柴油内燃机销售44.66万台,汽油内燃机376.64万台。

1~9月柴油机累计销量396.12万台,同比增长-1.53%;汽油机累计销量3002.59万台,同比增长-13.99%。

与2018年同期比,农业机械用、发电机组用、通机用同比下降,其他各分类用途同比增长。具体为:船机用同比增长22.14%;商用车用同比增长19.53%;摩托车用、园林机械用、工程机械用同比增长3.09%~5.57;乘用车用同比增长-1.81%;农业机械用同比增长-11.13%;发电机组用、通机用同比增长-32%。9月,乘用车用台,工程机械用7.49万台,农业机械用28.42万台,船用0.23万台,发电机组用7.29万台,园林机械用14.10万台,摩托车用154.85万台,通机用2.43万台。

1~9月累计销量各分类用途除船用、商用车用外均为同比负增长。具体为:船用同比增长5.21%;商用车用同比增长0.27%;工程机械用、农业机械用、摩托车用同比增长-3.27%~-9.70%,通机用、园林机械用、乘用车用同比增长在-12.81%~-16.10%,发电机组用同比增长-32.62%。1~9月,乘用车用累计销量1340.81万台、商用车累计销量226.77万台、工程机械用累计销量62.27万台、农业机械用累计销量255.19万台、船用累计销量2.00万台、发电机组用累计销量86.92万台、园林机械用累计销量158.87万台、摩托车用累计销量1242.33万台、通机用累计销量25.09万台。前期高基数影响,工程机械用累计销量仍不如同期。用于工程机械(21家)配套的多缸柴油机占比17.78%,9月销量7.01万台,环比增长30.84%,同比增长8.05%,累计销量57.51万台,同比增长-2.17%。销量前十的为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、锡柴、上柴。其前十名销量占其总销量95.14%。

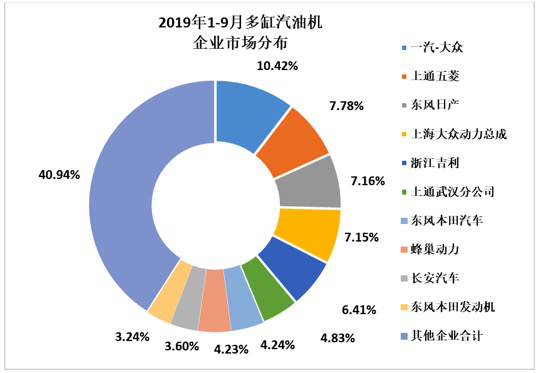

9月,乘用车市场产销环比较快增长,同比仍下降。主要配套乘用车市场的多缸汽油机市场下行压力仍较大。受其影响多缸汽油机9月销量环比增长、同比继续下降。9月销售182.50万台,环比增长16.27%,同比增长-0.49%,累计销量1359.65万台,同比增长-15.54%。在55家多缸汽油机企业中一汽大众、上通五菱、东风日产等十家销量排在前列,其总体销量占行业销量的59.06%。累计销量前十的企业中,上通武汉、东本汽车、蜂巢动力、东本发动机同比销量为正增长,其余均呈现不同程度降幅,降幅较上8月均有所收窄。乘用车用在多缸汽油机占比为97.74%,9月销售177.65万台,环比增长15.64%,同比增长-1.87%,累计销量1328.91万台,同比增长-16.16%。

贸易摩擦影响持续,主要做进出口贸易的小汽油机形势严峻。在可比较的口径中,9月销量环比小幅下降、同比快速下降,累计销量同比降幅较大。9月销售45.19万台,环比增长-0.78%,同比增长-15.95%;1~9月累计销量474.66万台,同比增长-20.09%。销量前五名企业为隆鑫、华盛、润通、智慧农业、力帆内燃机。在园林机械配套中,9月,销售14.10万台,环比增长-10.07%,同比增长4.49%。1-9月累计销量158.87万台,同比增长-15.88%;在农业机械中,9月销量17.34万台,环比增长42.24%,同比增长-15.20%;1~9月累计销量146.24万台,同比增长-15.85%。

行业效益据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)610家独立核算的规上企业汇总数据,1~8月内燃机行业经济运行三大指标同比均出现负增长,行业经济运行基本在合理运行期间。从相关分析指标看,减税降费新政利好的影响相对有限,不确定性因素较多,经济活力增长略显乏力,企业仍面临着很多困难。但行业企业重视及加强了各种管理,经营管理质量有所提高。特别是在降成本、合理运用资金上有提升。虽然经济下行的风险依然存在,但随着国家落实降低实际利率水平的措施,以及利用定向降准等工具,加大对实体经济支持的力度,相信内燃机行业经济运行在合理区间是可期的。

1~8月内燃机行业主营业务收入2467.51亿元,同比增长-3.25%,延续了1~7月负增长。其中:内燃机及配件行业1251.98亿元,同比增长2.56%,增长比8月回落,汽车发动机制造业1215.53亿元,同比增长-8.59%,比8月降幅缩小1个百分点;利润总额249.52亿元,同比增长-1.54%,比8月略有回落,其中:内燃机及配件行业为122.67亿元,同比增长3.91%,汽车发动机制造业为126.85亿元,同比增长-6.29%,继续8月负增长;出口交货值为154.83亿元,同比增长-5.88%,环比减幅增大5个百分点,持续回落。其中:内燃机及配件行业为122.67亿元,同比增长3.91%,与8月增幅基本持平,汽车发动机制造业51.24亿元,同比增长-9.05%,回落近5个百分点。

以上各项指标可以看出内燃机行业经济运行基本正常,规模数据指标虽不尽人意,但质量效益指标还不能说不好。财务费用降幅大,营业成本降幅较8上月略有增加,但降幅仍高于营业收入,存货库存继续下降。利息费用同比增幅较高,资金运行成本高对企业生产经营有一定影响。

从重点企业集团(23家)效益数据分析,营业收入、利润总额同比增长,出口交货值同比增长为负。其分别为:11.86%、6.618%、-1.73%,新增指标研发费用35.93亿元,同比增长24.17%。企业效益整体表现不均衡,23家中营业收入和利润总额双双同比增长的企业仅为6家,占比26%;其中营业收入同比增长的10家,利润总额同比增长6家。

行业进出口

中美贸易摩擦对内燃机行业进出口贸易影响延续。

据海关总署数据整理,1~8月内燃机行业进出口贸易延续了前几个月下降趋势,降幅略有缩窄,其出口降幅略大于进口,出口额略大于进口额,仍保持顺差态势。

1~8月进出口总额173.16亿美元,同比增长-6.56%,比8月降幅略有扩大,其中,进口72.81亿美元,同比增长-6.69%,出口100.45亿美元,同比增长-6.47%。

在进口总额中,同比增长的有:柴油机增长22.88%,发电机组增长5.11%,同比下降的有:汽油机和内燃机零部件,分别降-15.4%、-12.84%。进口细类增长主要有船舶用柴油机、机车用柴油机,分别增长41.46%、146.43%。

在出口总额中,各分类均为负增长,柴油机和内燃机零部件降幅较小,汽油机和其他类机型、发电机组降幅较大;在柴油机中,增幅明显的是船舶用内燃机,增长17.44%;降幅较大的是机中,增幅较大的是车用往复活塞发动机250ml<排量≤1000ml,增长43.71%,比8月回落5个百分点,排量>3000ml车辆用往复式活塞发动机增长18.56%,增幅次之,但其比8月27.70%减幅较大。

同比下降5.2%中汽协发布9月份汽车销量数据

10月14日下午,中国汽车工业协会(以下简称“中汽协”)信息发布会在京召开。中汽协会秘书长助理陈士华在报告中提到,2019年9月,汽车销量同比降幅收窄。产销量分别为220.9万辆和227.1万辆,比8月环比分别增长11%和16%,比2018年同比分别下降6.2%和5.2%。1~9月,国内汽车产销量分别为1814.9万辆和别下降11.4%和10.3%。

新能源汽车方面,9月产销量分别为8.9万辆和8万辆,比2018年同期分别下降29.9%和34.2%。今年1~9月份,国内新能源汽车销量87.2万辆,同比增长20.8%。其中纯电动汽车销量69.2万辆,同比增长27.8%;插电式混合动力汽车销量17.9万辆,同比下降0.8%;燃料电池汽车销量1251辆,同比增长7.6倍。中汽协会秘书长助理许海东表示,7、8、9月份以来,国内新能源汽车的确出现较大幅度下滑,除了由于“国五优惠”措施抢夺了一部分潜在新能源汽车客户,更直接的影响因素是新能源汽车补贴幅度的下降,因为这样一来,新能源汽车生产企业的亏损压力更大,因此在大规模生产和促销新能源汽车的积极性上有所降低。但他也表示,对2019年最后三个月的新能源汽车表现有一定信心,未来相关部门也有望推出消费刺激措施。

总体来看,9月国内车市进入传统“金九银十”销售旺季,产销数据的完成情况相比8月有了明显回升。但陈士华表示,数据同比降幅仍然较大,延续了2018年7月以来的下降态势。至此,国内汽车产销量已经连续15个月同比下降,总体上乘用车各车型同比均下滑,企业面对的压力尚未有效改善;商用车则相对表现较好。

中汽协方面表示,从数据来看,目前国内汽车工业消费仍显信心不足,部分地区提前切换国六标准等不利因素影响下,总体表现较弱。不过在2019年三季度,在一系列的就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车产销降幅出现了收窄。伴随着“银十”的到来,国内汽车产销量有望进一步向上回暖。

印度砸百万亿卢比砸基建,有可能成为经济增长新亮点

2019年8月15日,莫迪在红堡发表独立日讲话,宣布其新政2.0目标“用5年时间打造新印度,带领印度成为5万亿美元经济体的一员”。根据印度央行预计,印度有望在2019年成为3万亿美元俱乐部的一员,需在2020~2024年保持10.64%以上的名义GDP增速方能实现5万亿美元目标。

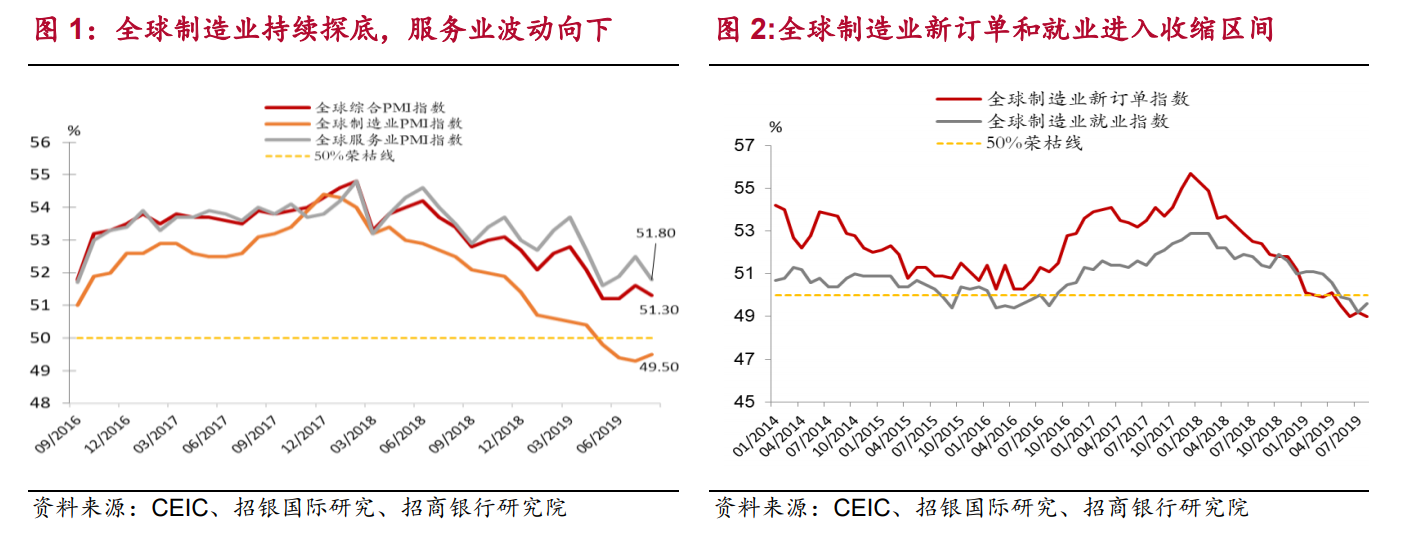

全球制造业持续探底,服务业波动向下和全球制造业新订单和就业进入收缩区间

印度在生产要素层面具有较好的禀赋条件,城镇化率、有效劳动人数、出生率等指标显示印度仍具有较强的、可预期的人口红利;但印度基建相对薄弱成为影响生产要素潜能释放的限制因素。参考中国经验,现代化基建是解决印度经济困局、实现腾飞的关键,一方面是经济增长的重要组成部分,另一方面生产及非生产性基建水平的提升为制造业等产业发展奠定基础,在降低交易成本、挖掘消费潜力、助力产业升级等方面均有表现。

全球经济:贸易壁垒激增,增长前景趋暗

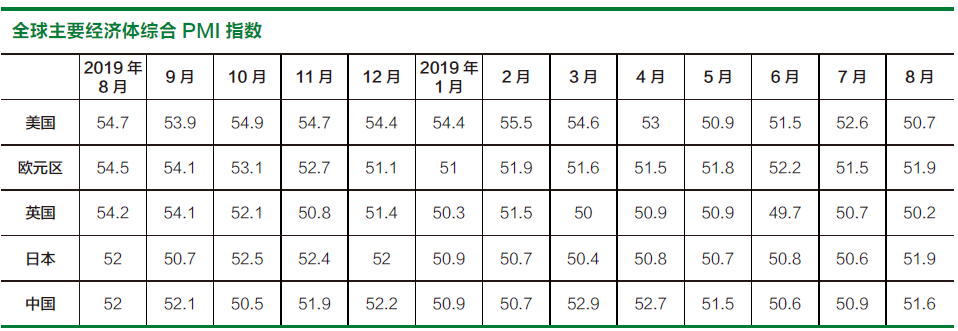

8月全球经济活动进一步走弱,前景趋暗。全球综合PMI指数由7月的51.6降至8月的51.3,已接近2016年初的低位,主要因为此前增长较稳健的服务业在9月亦显著转差:全球服务业PMI由7月的52.5降至8月的51.8,美国、英国、印度和巴西等国服务业均呈现放缓态势,澳大利亚进入服务业萎缩阶段,拖累全球服务业整体表现,相较而言欧元区、中国和日本的服务业仍在温和增长。

全球制造业已连续四个月陷入萎缩,8月制造业PMI为49.5,其中新订单的缩减幅度达到七年之最,在此背景下,欧元区和中国的制造业就业下滑压力较大。由于对未来12个月全球经济的乐观预期持续下降,预计全球制造业和服务业表现将从分化逐渐收敛、共同向下,中短期内难以出现显著反弹。细分行业而言,汽车及汽车配件、金属和采矿业、工业产品等仍处于快速下滑通道,银行、保险等金融行业自8月开始承压,而食品饮料、通信服务和生物医药等在8月有较为亮眼的表现,技术设备的产量已走出负区间,有望进一步反弹。

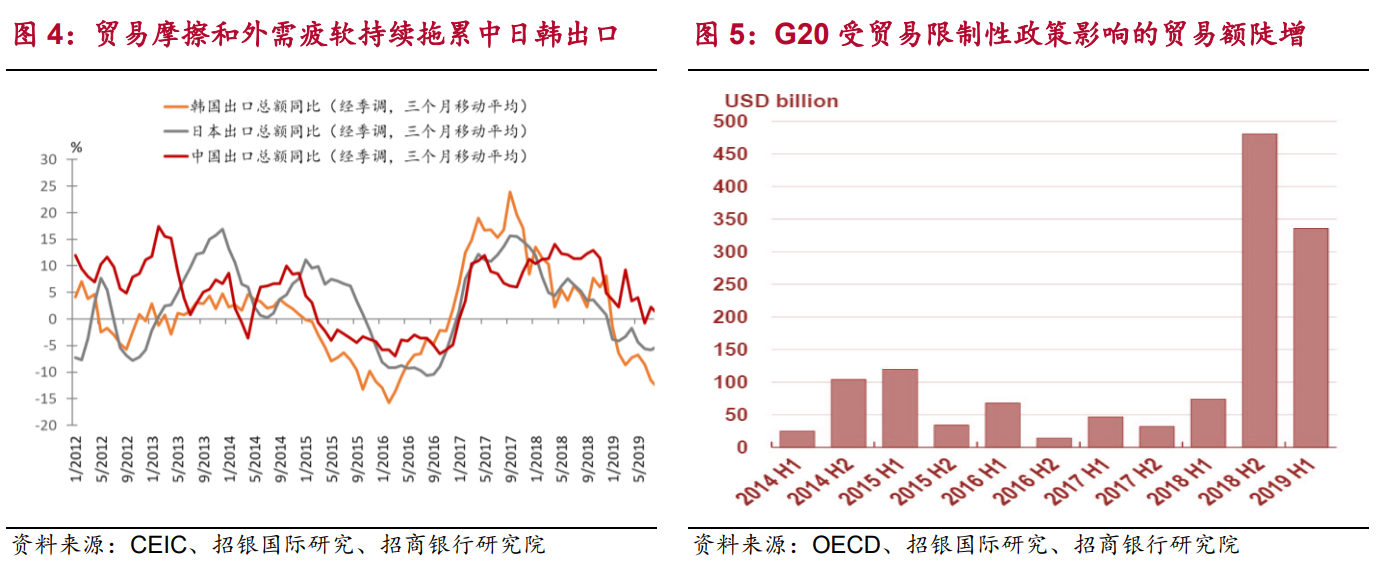

贸易摩擦和外需疲软持续拖累中日韩出口和G20受贸易限制性政策影响的贸易额陡增

贸易摩擦影响进一步扩大,OECD再次下调全球增长预期。全球贸易受到需求疲弱和政策不确定性的拖累而持续承压,二十国集团(G20)的贸易限制政策大幅增加,自2018年下半年起已覆盖超过8000亿美元的贸易额。

中美两国近期互相释放善意为10月的谈判营造良好氛围,但高企的关税已经并将持续冲击中美及全球的制造业、投资增速和企业信心。日韩贸易关系全面恶化,日本正式将韩国移出其贸易“白名单”,而韩国也在广泛抵制包括汽车、化妆品和啤酒在内的日本商品,将使得已处于增速负区间的两国贸易雪上加霜,且将进一步冲击东北亚贸易合作关系以及半导体等产业链。OECD继5月之后再次下调全球经济增速预期,将2019年全球经济增速由3.2%调低至2.9%,将2020年增速预测由3.4%降至3.0%,主要原因在于“原本看似是暂时性的贸易紧张局势,正转变为持久的新型贸易关系状态”。

美国经济:消费韧性支撑经济,衰退忧虑稍有缓解经济数据忧中带喜,衰退忧虑稍有缓解。受全球增速放缓、贸易纠纷持续等下行风险的影响,美国经济延续放缓趋势,制造业已开始萎缩,8月制造业PMI降至49.9。商业总销售量增速自2018年中开始持续下滑,企业盈利承压。另一方面,近期部分经济数据未如预期般悲观,使得一度高涨的经济衰退忧虑稍有缓解:受汽车和医疗保健等支出提振,8月美国零售销售环比增长0.4%,超出预期,显示美国私人消费总体稳健,将继续支撑经济温和增长。但值得注意的是,除去汽车和汽油销量后的美国8月核心销售环比增速仅为0.1%,未及总额数据显示般乐观。

前瞻地看,私人消费等国内需求将在中短期内继续支撑美国经济温和增长,但随着大规模减税和政府支出刺激效果的进一步减退,关税政策的国内影响将进一步加大,预计进出口贸易、商业投资、企业盈利将持续下滑,经济前景还需观望贸易谈判进展、关税的影响以及财政和货币政策的调整幅度,但总体上未来12个月出现经济衰退的可能性未有明显抬升。预计2019全年美国实际GDP增速将放缓至2.2%左右。(招商银行研究院9月23日)

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(30)

- 2最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(32)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(33)

- 4扬力集团:中国锻压机床行业的头部企业 (34)

- 5目前为止最全面的冷锻成形工艺资料(37)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(42)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(60)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(106)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(128)