俄罗斯工业发展现况与未来

文|李建、王思杰

高盛公司(GoldmanSachs)的金砖四国喊了18年,其中之一的俄罗斯到底是不是金砖国家?根据高盛公司2001年的报告,俄罗斯之所以成为金砖国家的原因在于,俄罗斯拥有丰富的原材料,再加上,俄罗斯基于强大的国防制造产业基础,在工业生产的发展上容易站稳脚步。但也由于俄罗斯原材料丰富,使得其出口的产业项目过于偏重在燃料及能源产品。

以2018年俄罗斯的对外贸易统计来看,其出口主要项目包括燃料及能源产品(占63.7%)、金属及其制品(占9.9%)、化工产品(占6.1%)、机械设备(占6.5%)、食品及其生产原料(占5.5%)、木材及纸制品(占3.1%)等;而其进口项目则主要为机械设备(占47.3%)、化工产品(占18.3%)、食品及其生产原料(占12.4%)、金属及其制品(占7.2%)、纺织品及鞋类(占6.2%)、燃料及能源产品(占1%)。

俄罗斯经济发展现状

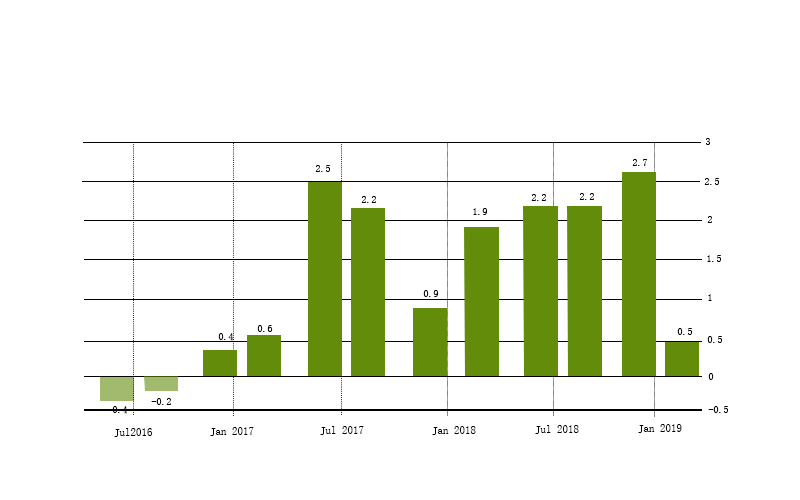

图1近三年来的经济增长率来看,俄罗斯2018年的经济增长率是显著良好且稳定的,2018年的平均增长率为2.25%,是自2016年经济下滑后的最佳表现,其中,2018年第四季的增长率更高达2.7%,这与俄罗斯对外贸易增长有密切的关联性。

图1 2016 年7 月~ 2019 年1 月俄罗斯GDP 成长率

而促成2018年经济增长的现象,除了对外贸易增长之外,金融市场的稳定、推动进口替代政策、促进数字经济发展等都是推动经济增长的重要因素。虽然俄罗斯2019年度第一季的增长率仅有0.5%,但是依据世界银行发布的经济报告,俄罗斯2019年的GDP增长率为1.2%,而2020年和2021年也将平均增长1.8%,与俄罗斯政府预计的规划增长率1.5%相差不远。近两年来俄罗斯经济增长的原因,显示俄罗斯已逐步脱离原材料、石油及天然气生产与出口所带动的经济增长动力。以2018年上半年为例,国际油价大涨23.1%,但同期俄罗斯的GDP增长为1.9%,显示俄罗斯过去依赖能源出口创造外汇来源的经济模式已逐渐随着俄罗斯的产业结构改变而有所调整。根据俄罗斯国民经济与国家行政学院(Russian Presidential Academy of National Economy and Public Administration)的报告,当前高科技产业贡献了俄罗斯22.3%的GDP,从业者大约占到全部就业人口的36.6%。

在俄罗斯总体的产业结构上,依据世界银行2019年公布的统计资料,俄罗斯于2017年的服务业产值对GDP贡献比约占56.25%、工业约占30.48%、农业约占3.55%。从图2近十年的比较分析来看,俄罗斯服务业的产值有明显提升,而工业部门的产值变化则在2%~3%之间,2017年又回

升至30%以上。再以三级产业的劳动力占比来看,2017年俄罗斯的服务业劳动力约占全国就业人口67.22%、工业劳动力约占26.95%,农业则占5.84%,从劳动力占比对比GDP之贡献率,显示俄罗斯工业的生产效率高于服务业与农业,突显工业生产对于俄罗斯国家总体发展的重要性,而这也促使俄国政府积极推动工业部门的平衡发展,逐步减少对农矿部门、能源部门的依赖度。

俄罗斯第三大工业项目则为国防军工、航天及核工业。由于俄罗斯承接了苏联瓦解后的国防与航天产业链,让俄国成为全球国防产业的主要生产国之一。在国防工业方面,俄国拥有陆、海、空武器装备的完成生产体系,包括战机、航舰、战车等,俄国军方拥有自制及外销能力。在航天产业方面,沿袭冷战时期与美国间的航天竞赛能力,俄罗斯持续推动“火箭及航天工业发展计划”,规划在2020年时火箭及航天工业的产

量比2011年扩大一倍,并使俄国在世界航天技术产业所占比例提升至16%。

虽然俄罗斯拥有过去苏联时代的产业基础,但是在苏联瓦解后的十年期间,是俄罗斯经济产业最不景气的时期,破坏了俄罗斯发展其他工业领域的基础。在普丁初任总统之时(2000~2008年),积极推动俄罗斯恢复经济发展动能的许多政策,包括税制改革、放松中小企业发展政策,而此一时期俄罗斯的经济发展则有赖于石油与天然气的出口政策,让俄罗斯有足够的财政经费推动产业革新与发展。此外,最主要的关键即在于成功地落实“军转民”的企业发展政策,该政策的推动让俄罗斯原有的军工业基础成功的转向民营企业,进而发展民生科技产业,让俄罗斯现阶段的科技产业发展及产业多元化奠定基础。

图2 2007 ~ 2017 年1 月俄罗斯三级产业产值占GDP 比重

进口替代政策带动产业多元化发展

俄国政府自2014年开始推动产业进口替代政策,为部分工业部门制订进口替代指标,例如:程序设计领域进口率至2020年要降至75%,汽车制造业之汽车自动变速箱进口率至2020年要降至20%~30%,轻型柴油发动机之进口率至2020年计划降至50%,食品工业机械制造业也大幅下调进口率,如面包切割包装设备进口率自100%下调至50%、蔬菜烘干机进口率从90%降至40%。

此一进口替代策略,除了为了要提升俄罗斯的产业自主权外,也为了因应美国及欧盟国家的制裁政策,进口替代政策涵盖的产业别有19个,逾2000

个项目,涉及产品多达800款;此外,俄国政府也同时实施调高产品本地化率的要求,以鼓励本土生产活动。

在推动产业进口替代政策之余,为降低当地工业活动对进口产品的依赖,俄罗斯推出特别投资合约,作为特惠措施之一,以鼓励企业兴建新生产设施或改善现有设施;把先进技术本地化;及制造当地无相似替代用品的产品。根据特别投资合约,投资者可在税务、监管及支持方面获俄罗斯政府的优待。

俄罗斯也积极推动“经济特区”政策,透过经济特区的政策,鼓励国内外企业投资进驻,并带动在地就业机会。俄罗斯也为国际企业提供土地及基建支持。目前,该国设有25个经济特区,提供多项丰厚优惠,吸引高科技产业等优先行业的国际投资者前往当地发展。这些经济特区获俄罗斯政府赋予特别法律地位,区内企业可享税务优惠及免关税待遇,更获提供设有现成基建的土地,也可免费衔接能源设施。综合来说,这些措施可助企业节省平均30%至40%成本。

除了经济特区外,俄罗斯政府也加紧在全国各地发展工业园区,这些工业园区多由地方机关或私人企业建立,配备制造活动所需的工业、运输、仓储及行政设施。另外,俄国政府为了开发远东及西伯利亚地区,特别提出优先特别开发区(Advanced Special Development,ASDZ)计划,藉此带动广大远东区域的开发。

科学创新政策是俄罗斯政府推动产业结构转型的重要政策之一。在后苏联时代,俄罗斯推动军转民的产业结构调整政策后,透过能源与原材料的生产及输出来创造大量的外汇,提升俄罗斯的经济增长力道,而现阶段,俄罗斯则是积极地透过科学创新能量的导入,来强化其工业结构的发展,而此一政策也与进口替代政策相辅相成。

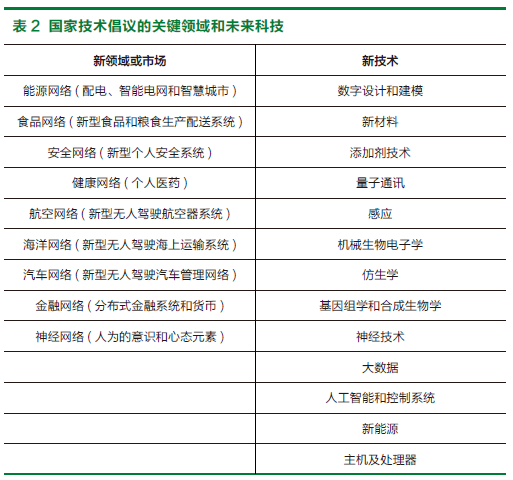

俄罗斯于2014年即提出了“国家技术倡议”(National Technology Initiative),希望能在未来的10~15年间建立俄罗斯在全球科技发展中的新能量,建立完善且具竞争力的研发生态系统,能于2035年成为全球科技强国,回归到冷战时期、苏联时代的科技强国之列。“国家技术倡议”目标之一是创造条件,以共同投资、互惠基金、众筹和众投等形式的私人投资,逐步取代公共财政为俄罗斯科创领域提供的融资。截至2018年,俄罗斯创业投资公司(RussianVentureCompany)共设26个基金,总价值6亿美元,为225个已核准的投资项目提供资金,范畴涵盖多个重点领域,包括:(1)生物科技、医疗设备和药品;(2)计算机技术和软件开发等信息科技;(3)能源效益;(4)太空和电讯。

该国经济发展部也提出“2014~2020年俄罗斯联邦科技重点领域研发专项计划”(R&D for Priority Areas of the Developmentof S&TComplex of Russia for the 2014~2020),鼓励科研机构和私营公司开发能与进口产品媲美的本土技术,并加强透过双边或多边机制与外国合作,强化俄罗斯本土研发能量;也在2016年提出“俄罗斯联邦科学技术发展策略”(StrategyfortheScientificandTechnologicalDevelopmentoftheRussianFederation),制订透过科技持续推动经济增长的蓝图,规划俄罗斯进口具策略意义的技术以加强该国的科技能力,提高研发活动在国内生产总值中的比重,借此落实进口替代政策。

俄罗斯对外经贸政策与现状

EAEU是一个由俄罗斯主导组成的自由贸易协定,由亚美尼亚、白俄罗斯、哈萨克斯坦斯坦、吉尔吉斯斯坦和俄罗斯组成。EAEU以俄罗斯、哈萨克斯坦斯坦和白俄罗斯的关税同盟为基础,成立于2015年,并于2016年,EAEU与越南签署自由贸易协议,使得越南成为俄罗斯强化与东南亚国家经贸关系的一个重要基地。

俄罗斯为了强化其对外经贸的结构,并以此因应美国及部分欧盟对家对其采取经济制裁的冲击,希望透过与东南亚国家间的经贸连结,来突破经济制裁的限制。因此,俄罗斯自2012年开始,便透过其主办APEC会议的机会,藉由在海参威召开领袖峰会,来宣示其强化与东亚国家经济合作的决心。俄罗斯政府认为,其与东南亚国家的经贸连结可扩大商机至周边国家,作为欧亚大陆间的经贸合作连结平台。

俄罗斯工业发展前景

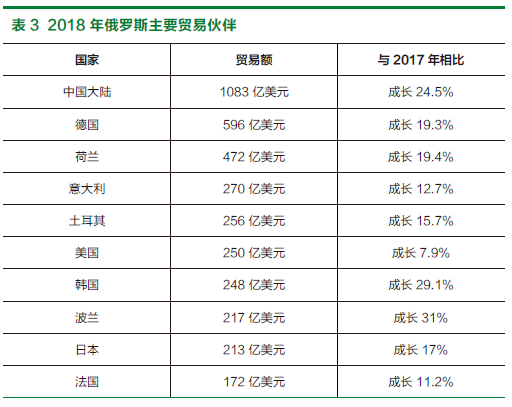

俄罗斯金砖国家的地位在俄国政府持续推动进口替代政策、科技创新政策等行动下,应有可期之处;但俄罗斯经济发展的挑战仍然存在,包括:对能源及原材料出口的依赖仍重、工业基础发展及国内自主创新仍需强化、美国与欧盟部分国家的经济制裁等,这些问题均需要俄国政府持续推动相关政策来加以因应与克服。以2018年的对外贸易来看,在经济制裁的政策下,俄罗斯对外贸易仍有所增长,尤其是美国,仍位居俄罗斯贸易伙伴的第六位,增长率为7.9%,可见俄罗斯产业链在国际上仍有一定的重要性。

再从近期日本对韩国禁止出口氟化氢的贸易政策事件来看,俄罗斯积极向韩国推销本国所生产的氟化氢物料,突显俄罗斯向外拓销其国内产品的积极性,以及强化国内产业外销多元化的策略,显示俄罗斯在推动进口替代政策的架构下,也积极对外拓展其贸易商品。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1【MFC推荐】高精度冲压仿真软件 JSTAMP/NV 各功能模块简介(30)

- 2邦德激光【自主研发】超级套料软件全球首发!(31)

- 3热冲压用钢22MnB5 回火组织与性能分析(36)

- 4多工位伺服压力机常见故障处理(39)

- 5最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(41)

- 6冲压工艺与产品设计最全方案(60)

- 7【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(102)

- 8MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(248)

- 9内六角螺丝滑牙怎么办?为什么六角螺丝会滑牙呢?(444)

- 10MFC推荐冲压—汽车造型设计中的CAS(683)