全球机床行业数据揭秘——印度、泰国机床消费的蓝海市场

文 | Gardner Publication

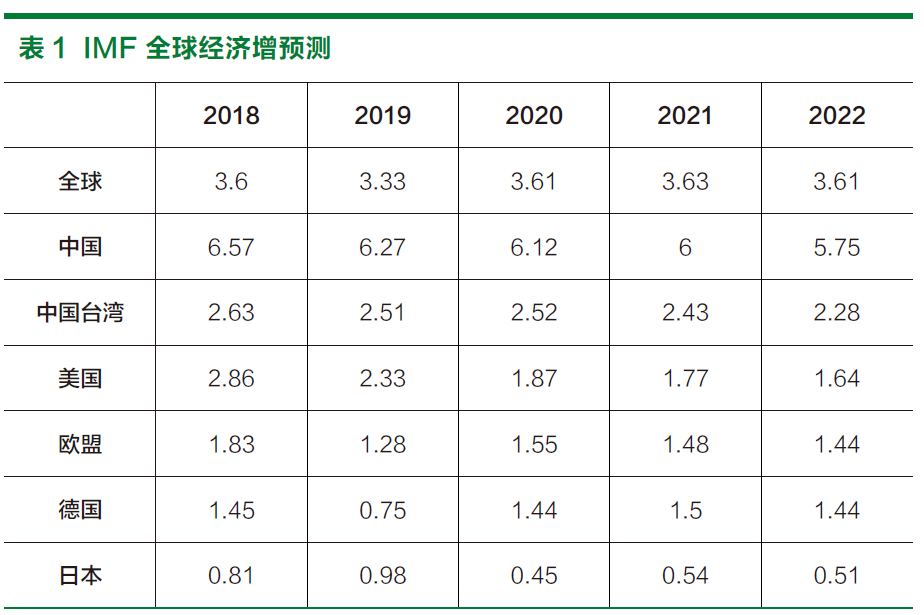

由于美国、中国两大经济体之间的贸易摩擦,持续以提高关税做为贸易战的手段,虽然双方都提出其他经济政策做为补偿,但负面的影响仍是难以被平息,甚至让全球贸易增涨趋势消退。受到美国与中国两大主要经济体影响,亚洲经济受到不小的冲击,整体表现虽较其他区域稳定,但在国际变量增加的情况下,经济走势不确定性增加。欧盟部 分在欧洲银行将停止量化宽松政策、英 国脱欧、法国黄背心抗争运动、奥地利 与意大利民粹再起等,灰犀牛事件频频 出现的状态,都让各经济研究调查机构 纷纷针对 2019 年全球经济增长预估值 进行修正,如 IMF 先前预测全球经济增长率从 3.5% 下修至 3.3%,是 2010 年以来经济增长预测的最低数值。

Gardner Publication,Inc.2018 全 球机床产业调查 (2018 World Machine Tool Survey) 结果指出,除中国之外全 球机床市场消费持续增长,市场持续增 长令人欣喜,但中国市场消费衰退的负 面警讯却也不容忽视。从总体数据来看, 全球机床的消费总额变化不大,以微步 缓行的速度向前迈进,2018 年全球机 床消费额约 919 亿美元,相较 2017 年机床消费总额增加近 41 亿美元,增长 幅度虽略低 2017 年的 6.9%,不过也 有 4.6% 的增幅,如表 2 所示。

全球机床主要消费国分别为中国、 美国、德国、日本、意大利、韩国、印度、 墨西哥与俄罗斯等,如表 3 所示。就机 床消费排名前 14 大市场的消费总金额, 占整体机床消费市场比重达 85%,在排 名前 5 大的机床消费国之市场比重更高 达 64%,而中国与美国分别位居消费排名的冠、亚军,故中、美的景气变化及其经贸政策对于机床整体消费增减产生 的影响不容小觑。从 Gardner 统计资 料发现,中国自 2002 年以来一直为机 床消费的冠军,2009 年开始平均消费 金额比重达 35% 以上,直至 2018 年 受到贸易战影响,中国机床消费占市场 比重滑落至 31.4%,机床消费总额约 288 亿美元,相较 2017 年消费需求减 少 5.9%。

然而中国机床消费市场比重的减少,也代表着其他国家的消费市场比重将有所变化,如美、德、日、意排名 前 5 名的消费市场占有率皆有所增加。

Gardner 调查报告另外发现一个有趣的 巧合,以美国而言,2018 年美国机床 消费占市场比重为 10.4%,为近十年来 消费占比的高点。美国自 2001 年制造 业外包与移转后,机床的消费逐年递减, 直至金融危机以及奥巴马总统上任后, 透过更新产业打破房地产业泡沫产生的 景气萧条,由制造业拉动就业供给,大力推行“再工业化”和“制造业回流”后,才使得机床消费逐步回稳。 从统计数据显示,在主要机床消费市场中又以意大利、印度与泰 国的消费增长表现较为亮眼,分别有 22% ~ 26% 的增长幅度。以印度 为例,由于印度总理莫迪提出的经济 改革发展策略“印度制造 (Make In India,MII)”,政策目标订定于 2025 年印度的制造业产值将占 GDP 比重达 25%,现今再加上贸易战让原先在中国 制造供应链有了移转的可能性,又或者 投资者看中了印度庞大的市场内需,这 种种因素都将加速印度制造业发展的脚 步,让印度市场被视为机床创造商机的蓝海。

在机床市场消费少数呈负增长的除 中国之外,另有韩国与墨西哥分别减少 3.6% 及 7.6%,两国市场的消费递减 与美中贸易依赖程度亦应有所关联。就 墨西哥来说,过去在北美自由贸易协议(NAFTA)之下,墨西哥被设定成美 国的边境工厂,墨西哥制造业快速的增 长,也顺势带动机床消费的不断攀升, 但自从美国川普总统上任后,美墨之间的盟友关系就变的紧张且复杂,由于美 国加征关税的枪口同样也对准墨西哥, 如近日川普在推特上又发文表示,将于 今 (2019) 年 6 月 10 日起,对所有在墨西哥输入美国的商品加征 5% 关税,且 关税也会逐步增加至 25%,直至墨西哥 解决非法移民的问题止,想当然这对于 墨西哥的制造业将会造成重大冲击,连 带的也将影响墨国对机床消费的需求。

2018年全球机床总产值的增长幅度与全球机床消费总额呈同步增涨, 2018 年全球机床产值约 946 亿美元,相较 2017 年机床产值同样增加 41 亿 美元,涨幅近 4.6%。机床主要生产国 家依序分别为中国、德国、日本、意大 利、美国、韩国、瑞士、印度、西班牙等, 如表 3 所示。

然而机床产值排名前 14 大市场的 生产金额加总,占整体机床生产市场比 高达 93%,在排名前 5 大的机床生产国之市场比重更高达 70% 以上,机床主要生产国比主要消费市场更为集中, 而在 14 大市场中也仅少数 2 个市场的 产值呈负增长。2018 年中国机床产值 如同机床消费状况一般,相较 2017 年 衰退 6.5%,减少 16 亿美元。此外,中 国机床产值占整体市占率也滑落至 25%以下,这是自 2008 年以来首次出现的 状况,中国机床生产比重的下滑,使得 其他主要生产国之市场比重随之增加, 在多数生产及消费市场稳定增长的对比 之下,中国机床市场的下滑令人感到担忧。

2018 年机床主要生产国仍以印度 表现最为亮眼,且出口增长达 33.5%, 遥遥领先其他主要生产国家。

统计 2018 年全球机床出口值近516 亿美元,较 2017 年出口增长 9.5%。 全球前九大机床出口国依序为德国、日 本、中国、意大利、瑞士、美国、韩国、 比利时与西班牙,如表 4 所示。德国出口总额约 103.7 亿美元,较 2017 年增 长 6.2%,主要机床类型出口增长排序 分别为磨床 (23%)、放电、超音波机床 (12%) 及车床 (11%) 等,出口值占生产比重约 70%。日本出口总额为 92.3 亿美元,较 2017 年增长 10%,主要机 床类型出口增长排序分别为车床 (20%)放电、激光、超音波机床 (12%) 等,出 口值占生产比重近 63%。

2018 年机床主要进口国排名分别 为中国、美国、德国、墨西哥、意大利、 印度、比利时、越南、俄罗斯、韩国等 国家。各机床主要进口国的增长与其消 费多呈现正相关。中国进口总额为 94.6 亿美元,较 2017 年增长 5.8%,主要机床类型进口增长排序分别为放电、激光、超音波机床 (35%)、磨床 (24%)及车床 (18%) 等,进口值占消费比重约32.8%。美国进口总额为 63 亿美元, 较 2017 年增长 14.6%,主要机床类型 进口增长排序分别为放电、激光、超音 波机床 (22%)、车床 (22%) 及综合加 工机 (21%) 等,进口值占消费比重为65.8%。德国进口总额为 35 亿美元, 较 2017 年增长 14.2%,进口值占消费 比重 43.1%。此外,在主要进出口国之中都能看到比利时的排名,然而比利时 无论在进口对消费或出口对生产的比重都偏高,其地理位置、税务法规、贸易型态等与荷兰相仿,进而推论机床需求 多以转口贸易为主。

机床产业易受限于经贸情势发展, 现今美中贸易战还有继续延续的可能, 对于供应链之影响及冲击是可被预期 的,因此数字转型成为企业在这场战役 中脱困与蜕变的新创能量。全球数字转 型浪潮涌现,为应因数字化所衍生的新 商业模式,多数的企业翻转过去经营态 度投入变革,从原本技术产品导向转为 顾客导向,与顾客关系由原先的线性式 交易转为循环式互动关系,销售的不仅是单一的产品技术,而是销售完整的解决方案。

意大利智慧机械想整合各种智能技 术元素,让传统机械设备具有故障预测、 精度补偿、自动参数设定与自动排程等 智能化功能,更重要的是,能够提供完 整的解决方案,及建立差异化优势的功 能。而其涉及的范围,包含建立整机设 备、零部件、机器人、物联网、大数据、 网络实体系统(CPS)、感测器网络 等。新科技导入所形成的智慧机械,让 生产制造的产能与客户服务的效能同步 提升,让数字转型得以被实证,更让工 业 4.0 得以被实践。在这波动乱的时代 里,若不紧跟趋势前进,升级转型并建 构产业新动能,那么未来终将被市场所 淘汰。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 2钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 3最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(33)

- 4扬力集团:中国锻压机床行业的头部企业 (33)

- 5目前为止最全面的冷锻成形工艺资料(35)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(36)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(56)

- 8【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(118)

- 9【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(124)