瞭望 2019 全球离岸风力发电市场与趋势

文 | 林晏平

离岸风电技术简介及开发流程 大型风力发电依据装设地点可分为陆域风电与离岸风电两类,本文专注于 探讨后者的技术、市场和产业趋势。

离岸风电建置于海床上,除风力发电机外,还需水下基础与海底电缆等辅助设备,且须动用特制工作船进行装设,发电成本约为陆域风电的2~3倍,新设置的主流单机发电容量在6~8MW。

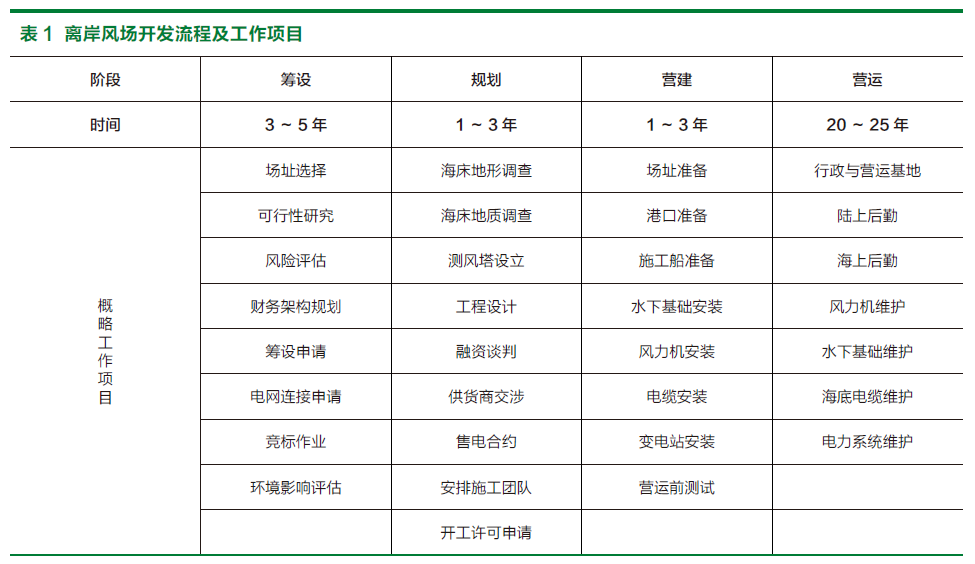

离岸风电开发包含筹设、规划、营建与营运四个阶段,概略工作项目汇整如表1,各阶段说明如下:

⑴筹设:对离岸风场建置进行初步策略研拟,包含选择适当场址、调查周边基础建设、电厂财务规划与取得筹设 许可等步骤,以纸上文件作业为主。

⑵规划:为取得筹设许可后,对该海域进行实际海域调查,并设置测风塔取得至少一年的风力数据,作为后续工程设计之基础参考数据;取得足够风场资料后,可开始向上游供货商提出采购需求,并依完工日期安排设备建置期程;后取得营建许可,方可进入施工阶段。

⑶营建:视风场规模、海域海象及 配合的施工船等因素,营建时程也随之 调整;海域主要安装构件包含风力机、 水下基础、海底电缆、海上变电站等项 目,陆域则包含陆上变电站与陆上电缆。

⑷营运:完成所有硬件建设,且确 认并网发电无异常,取得电业营业许可 后,正式进入营运期;为确保风场能以 最佳状态运行,需设置监控中心掌握各 部分的运作情况;实体上,则需透过技 术人员进行各项设备定期检修,一旦有故障发生,需在最短时间内排除,最小化售电损失。

离岸风电市场特性与市场规模

离岸风电市场特性及发展历程

离岸风场之产品为电力,买主为各 国当地电力业者,将风力机产生的电力 并入电网,供电力事业调度分配;少部 分由一般企业购买,供应本身生产过程 所需之电力,不并入公共电网。风力发 电产业兼具电力特许行业与再生能源之 特性,是否开放设置风力发电厂的权力 掌控在政府手中,为各国能源政策相当 重要的一环。由于筹设风力发电厂所需 金额庞大,政府开放风场开发权,并辅 以趸购费率等诱因,吸引风场开发商投 入。

1991年全球第一座离岸风场Vindeby 设置于丹麦,单机发电容量仅 450kW;但由于离岸风电发电成本相当 高昂,难以和其他技术竞争,各国也未 有强力政策支持,在之后的二十年间并 未见到显著成长。直至 2010年后,欧 洲北海周边各国出台政策力推,产业界 可预见稳定需求,进一步带动产业链建置,需求与供给两者相互配合,整体装 置量才有比较好的增长。

2018年全球离岸风电市场规模一般衡量风电市场以新增装置发电容量(功率)为主。2018年全球离 岸风电新增安装容量为 4484MW,较2017年的 3733MW成长20.1%。

离岸风电装设区域以欧洲北海周边国家为主,其次为中国。英国、德国两 国推动力道强、可开发区域广,因此 新增装置起伏多受两国影响,欧洲区 2018 年新增安装量大致由两国贡献; 中国单年新增装置量接近2GW,主要 新增装置量来自江苏及福建省。2018 年全球离岸风电新增前三大市场及占比如图1。

离岸风力机制造业特性与系统商排名

风力发电制造业由风力机系统商主导。系统商拥有风力机品牌,具备整合 风力机零部件技术,且能够制定规格、采购、组装出完整的风力机;零部件厂 商配合系统商需求制造各种零部件,一支典型的大型风力机零部件约五千至一万个。各家系统商产品设计不同,零部件大多为量身订做,彼此之间无法通用,且为有效管理供应链,系统商对进入生产线的产品有相当严格的质量要求。此外,风力发电机组部分零部件体 积庞大,长途运输运费较高,厂商多在 市场当地制造,或自邻近国家工厂进口。以上因素使得全球风力机系统为寡头市场,市场集中度相当高。

根据 Bloomberg New Energy Finance 统计,2018 年全球离岸风 力机系统前五大供货商为 Siemens Gamesa( 西班牙 )、MHIVestas( 丹 麦/日本 )、上海电气 ( 中国 )、远景 能源 ( 中国 ) 及金风科技 ( 中国 )。其 中 Siemens Gamesa 及 MHIVestas 主宰了欧洲市场,两者于 2018 年表 现平分秋色,MHIVestas 跳阶推出大 功率风力机的产品策略成功地缩短与Siemens Gamesa 之差距。其后三家 中国厂商则受惠于过去一年中国离岸风 电市场的增长。

全球离岸风电市场趋势

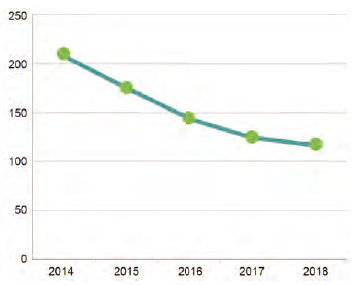

离岸风电 LCOE 近五年每年下滑 13.4%

降低 LCOE(Levelized Costof Electricity) 为各类发电技术最重要的目标,而影响发电技术 LCOE 的 三大因素分别为资本支出 (Capital Expenditure,CAPEX)、维运费用 (Operating Expense,OPEX) 以及年发电量 (Annual Energy Production,AEP)。

离岸风电LCOE由2013年$208/MWh下降至$117/MWh,年平均下降13.4%,2014 2018 年全球离岸风电平均LCOE趋势如图2。与发展成 熟的陆域风电相比,离岸风电技术相对不成熟,但也意味着大幅度的成本进步空间。

造成离岸风电LCOE下滑快速的原因可归结于以下五点:

(1) 离岸风力机单机发电容量逐年提升,平均单机容量由 2010 年 3MW/ 只提升至 2017 年 6MW/ 只;

(2) 累计并网离岸风场达 18GW,至 2017 年底有近百座离岸风场正在运 转中,风场开发商经验丰富且供应链已 成熟;

(3) 风场开发规模扩张,2007 年 平均风场开发规模不到 100MW,而 至 2017 年建设中风场平均规模接近 500MW;

(4) 随离岸风场建置需求扩张,海 事工程厂商打造特制安装船,提升风场 营造效率;

(5) 离岸风场发电容量因子过去预估约落在 35% 左右,但统计实际风场营运信息,可提升至 40% 以上。

竞争性标案为决定离岸风场补贴对象之主流模式

过去推动再生能源发电装置以固定趸购费率收购或发放再生能源凭证为 主,前者可确保发电业者未来稳定现金 流,减少投资风险以提升购置意愿;后 者则规范电力公司必须购足再生能源凭 证,再生能源发电业者因此多了除电力 销售外的凭证收入。随着再生能源发电 累积装置容量的提升,采固定趸购费率 的影响显现-消耗庞大政府财政预算或 终端用电价格上涨;而凭证收入也因曝 险于市场,并非稳定现金收入,致使投 资意愿下滑。面临以上困境,各国政府 开始启动调整再生能源发电技术的补贴模式。

欧洲地区在导入竞争模式后,最引人关注的便是下滑速度惊人的得标金额。英国在转型为 CfD 制度后,已举行两次竞标案,最低得标金额分别低于政府设定之上限金额26.2%及45.2%,需动用的补贴预算远低于预期,也因此可挪用作为未来竞标案的补贴。德国于2017及2018年举行竞标,首轮平均投标价格为4.4€ /MWh,第二轮为46.6€/MWh,并催生出共五座零补贴风场,推测此与政府未来将采取中央模式分配风场开发权和预期电力批发价格上涨有关。

丹麦的离岸风电政策相对稳定,2008年政策即宣布将采用竞标模式分配开发权;最近一次于2016年的招标案得标金额为 0.372KR/kwh,创下当 时的新低纪录。荷兰政府已主导三次标 案,其中第三次为全球首次政府主导的零补贴风场标案,将履约价格设定为零元,致使参与投标厂商家数骤减,最终由瑞典开发商Vattenfall 取得开发权,此案也将是全球第一个完成并网发电的 零补贴离岸风场。

亚洲及美国成为离岸风电市场新焦点发展至今,欧洲区域占据了离岸风 电约八成安装容量,亚洲则占二成左右,其他区域不到一成,发展区域相当集中。但随着离岸风电发电成本明显下滑,欧洲以外的国家也意图将离岸风电纳入电力系统中,纷纷设定相当积极的目标。

“十三五规划”的目标。我国为达成2025年再生能源供电占比20%的目标,已分配5.5GW的电力采购及并网权。印度新能源和可再生能源部于2018年6月宣布离岸风电目标,计划于2022年建置完成5GW、2030年30GW,并征集全球开发商至印度投资的意向。日本国会于2018 年底通过“离 岸风电基本法”,法案要求经产省与国 土交通省共同合作规划至少5个适合离岸风电开发的海域,最快将于2019年2季度末举办第一次离岸风电竞标。韩国的再生能源供电比例希望在2030年达到20%,于此框架下设定的离岸风电目标为13GW;为促进厂商投资离岸风电意愿,政府更于2018年调高离岸风电每MWh 可获得的再生能源凭证数。

美国为解决电力供给结构转型与改善用电区域与发电区域不匹配状况,外海风况优良的东北区域各州提出积极 离岸风电采购目标,其中以麻萨诸塞州、纽泽西州与纽约州之设定最为具体,2030年前总计目标采购装置量达7.5GW。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 2钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 3最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(33)

- 4扬力集团:中国锻压机床行业的头部企业 (33)

- 5目前为止最全面的冷锻成形工艺资料(35)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(36)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(56)

- 8【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(118)

- 9【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(124)