【MFC原创】不同技术路线的新能源汽车对冲压行业的影响

作者:刘明星

最近几年,中国的新能源汽车(包括纯电动汽车BEVs、插电式混合动力汽车 PHEVs 和燃料电池汽车 FCEVs)获得了长足的发展,2024 年新能源车的产量更是提前突破了 1000 万台。中国汽车出口有望突破550 万辆,继续蝉联全球出口量第一的宝座。

国产自主品牌汽车的崛起,给了冲压整个产业链的国产和合资品牌的压力机、自动化、模具、夹具、检具、辅助材料、润滑、清洗等供应商,以及各种零部件加工企业巨大的机会。而汽车的动力系统是燃油车和新能源车的关键区别,存在多个不同的技术路线,对冲压钣金行业有什么影响呢?本文基于笔者在 MFC 的行业论坛的报告,仅对新型燃料和电池部分进行分析,后续将另行撰文分析新能源汽车的驱动电机和微电机对冲压的影响。

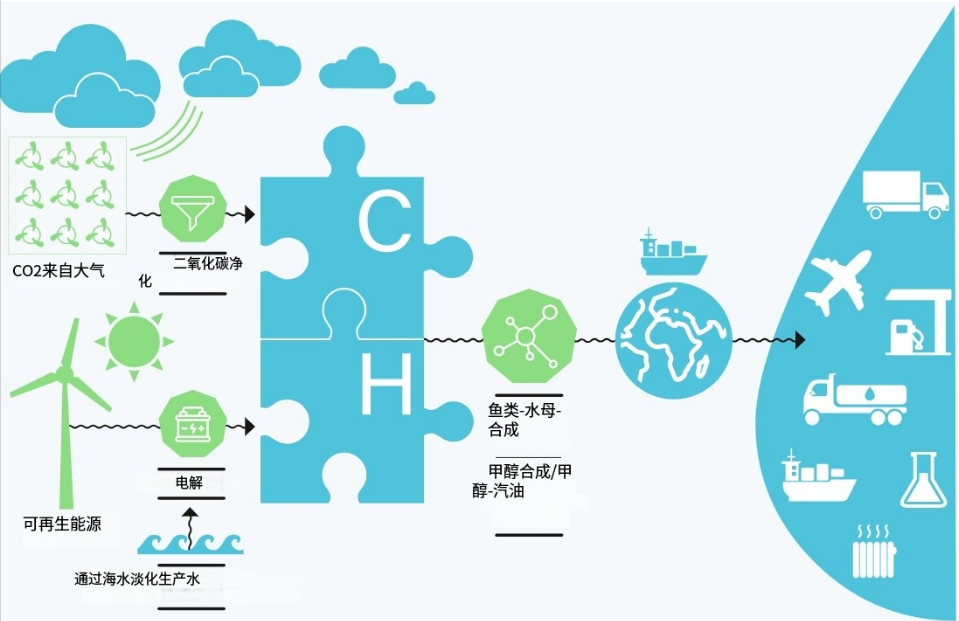

提到新能源汽车,国人往往理解为电池驱动的汽车,但是近年来,欧美日国家也将能减碳和碳中和的新型燃料的汽车归为新能源汽车,试图继续延续他们在内燃机路线的优势。电子燃料(E-fules)、甲醇和生物燃料碳中和路线,延续内燃机 + 变速箱的使用01电子燃料(E-fules)是一种通过捕获工业废气中的二氧化碳和电解氢气合成的新型燃料,它能够在炼油厂加工后作为电子汽油、电子柴油等使用,完全替代传统燃料。这种燃料的气候中和性在于其生产过程中使用的是可再生能源电力,并且在使用过程中排放的二氧化碳量与生产过程中排放的量相同。

E-fuels 可以用于所有传统燃油发动机,包括汽车、飞机和轮船等,可以作为现有燃料的替代品,也可以与传统燃料任何比例混合使用,以达到减少排放的效果。它可以继续使用现有的物流、配送和加油基础设施,如油库、油罐车、管道和加油站,这条技术存在的问题是能量转换的效率低,比如制造绿氢以及合成成本高,需要大量的二氧化碳等,但是和氢能产业结合起来,就能降低对石油和天然气的依赖,提高国家的能源安全。

目前壳牌、埃克森、沙特阿美、中石油、中石化等能源巨头,联合奥迪、保时捷等豪华汽车品牌,以及一些航空企业也在投入研发,持续降低成本。

与之类似的是生物发酵或者合成甲醇、乙醇和生物燃料路线,吉利集团和潍柴重机在持续研发,生物质合成燃料的成本相对较低,商业化的可能性更强。

由于新型燃料的能量密度不及柴油和汽油,应用端需要更多的空间来存储和运输燃料。这将影响汽车结构冲压件的设计和制造,但是整体延续燃油车的生态体系,进一步强化内燃机车的轻量化工艺。

其中电解制造绿氢,增加金属双极板需求、高压储气瓶(旋压工艺)的需求。氢内燃机路线 - 同样延续内燃机 + 变速箱路线02氢内燃机路线是另一种可能改变行业格局的技术,尤其是在固定线路的商用车和船舶的应用场景,会对 LNG 和柴油发动机造成一定的冲击。

氢内燃机保留了传统内燃机的主要架构,可依托现有工业体系进行低成本批量化生产,省去了重新构建产业链的高昂成本和时间投入。相较于氢燃料电池,氢内燃机的技术实现难度相对较低,成本投入更为可控,可在更短的时间内,实现商业化的可能。

国外企业:美国康明斯启动了氢燃料内燃机(H2-ICE)计划,聚焦于 6.7 升中型及15 升重型氢内燃机的研发,并于 2024 年 3 月在印度詹谢普尔的工厂下线了首台 b6.7h 氢内燃机,且该发动机与当前的柴油和天然气发动机共享许多部件,适合标准发动机,能够在几分钟内补充燃料。

国内企业:一汽解放自主研发的国内首款重型商用车缸内直喷氢气发动机已实现稳定运行,运转功率超 368kW,指示热效率突破 55%;

中国重汽与潍柴动力联合推出的配装 13 升氢内燃机的重型卡车,发动机有效热效率达 41.8%;

氢成绿动新能源自主研发的氢内燃机已成功实现点火运行,并建成国内首台(套)可连续不中断运转 500 小时的氢内燃机测试台架;

玉柴自主研制的燃氢发动机 YCK16H 热效率突破 45%,最大输出功率达 412kW,达到世界先进水平。

丰田和日野等企业已经宣布启动面向大型商用车的氢内燃机的规划和基础研究工作。氢发动机的实际用例也在不断增加,如宝马、曼恩、福特、康明斯等不断报道有新的应用。

氢内燃机的推广将增加对氢气罐、加气站等的需求,发动机内的相关零件要重新设计和制造,如攻克高压氢气点火技术、动力不足、氢脆、异常燃烧等难题,对金属成形行业的影响主要体现在增加了氢气罐、支架、罐体、发动机件等的锻压需求。

氢能燃机和氢燃料电池技术路线一样,严重依赖于氢气站等基础建设以及氢气的成本的持续降低。和锂电充电站相比,氢气充气站的建设费用高达千万以上,建设安全要求高,应用需求还不明朗,投资风险较大,目前主要是国企在投资,最终还取决于国家层面对氢能产业的支持力度。

同等质量的燃料相比,氢气的燃烧值很高。但是同等体积的高压氢气的燃烧值又远不及汽油,所以和柴油机相比,高压氢气储气罐会占用大量的体积,商用车对于大体积储能箱的容忍度高。但在体积小的乘用车上使用,续航会是难题,如果采用液氢储能,成本会很高,而高压的氢气乘用车的储氢占据比汽油更大的空间。

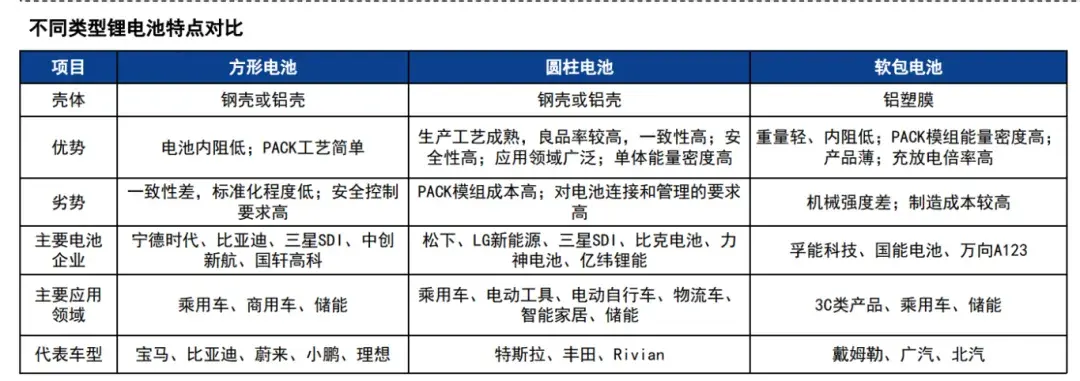

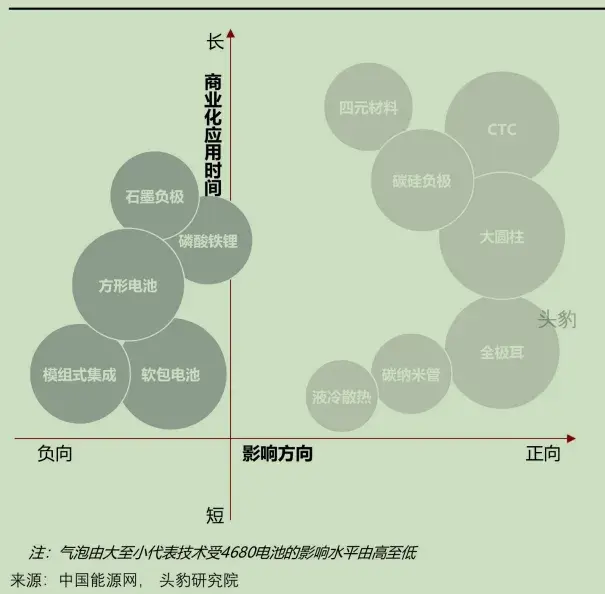

各类铝内胆碳纤维复合气瓶锂电驱动电池路线——冲压件总量增加,单车电 芯和冲压件在持续优化减少03美国的特斯拉开辟了锂电池电动车的商用化路径,中国随之将锂电技术路线变成大规模商业应用的成熟路线,由此催生了巨大的电池结构件、电机定转子和电机壳的需求,具体包括:包括方形或者圆形的电池壳、电池顶盖 / 安全阀、防爆片、极柱、散热片、母排等精密冲压件;驱动电机的定转子(铁芯)、电机壳;各种微特电机的铁芯及电机壳等。

方形锂电池早期多采用钢壳,后由于钢壳质量较重,而且安全性较差,逐渐被铝壳所替代,在中国,铝壳是电池壳体的主流,便于实现不同车企的定制;圆柱电池多采用钢材作为外壳材质,随着 46 系列的圆柱电池应用,钢壳将会有更大的市场空间;而比亚迪推出的刀片电池路线,又取代小的方壳电池,用辊压 + 高频焊接工艺替代深拉伸工艺,用于制造各种长刀和短刀电池,对防爆片和极柱的需求数量大减。

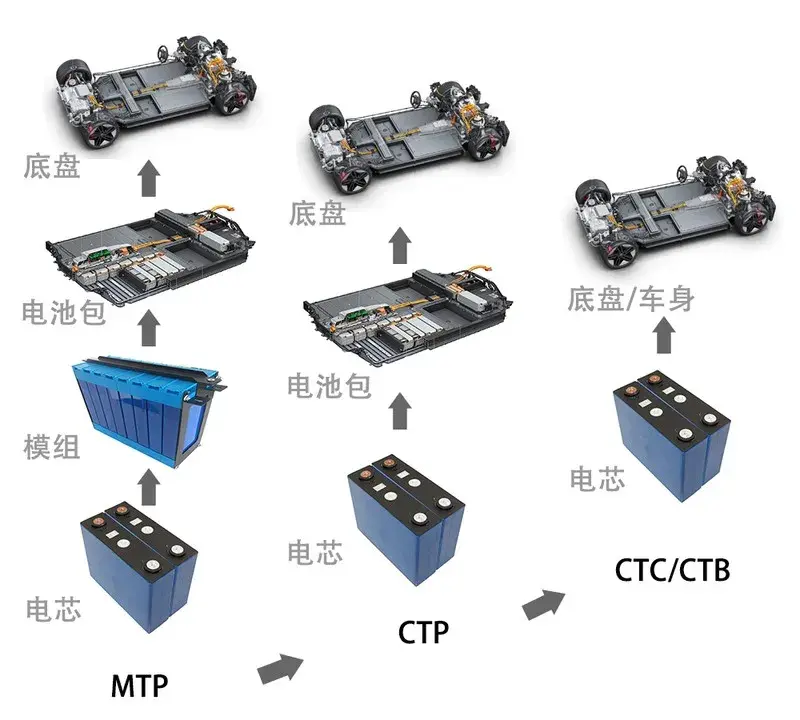

锂电驱动电池的技术的另外一个发展趋势是车身一体化,减少电芯和电池包 / 电池箱的数量,提高电池的有效利用率,这对过去几年转身铝电池箱的钣金企业是巨大的冲击。

新能源汽车传统的集成方式是 CTM(Cell to Module), 即电芯集成到模组,然后组合成电池包装在车上。而 CTP (Cell to Pack)技术跳过标准化模组环节,直接将电芯集成在电池包上,提高了动力电池的体积利用率。宁德时代这样的电池供应商主要是采用 CTP 方案,为不同的主机厂提供电池解决方案,他们在保证强度的前提下,把冗余的支撑件通过设计优化掉。

特斯拉为代表的 CTC(Cell to Chassis 电芯到底盘)和比亚迪为代表的 CTB(Cell to Body 电芯到车身)技术则是将电芯直接集成到底盘或者车身结构,进一步减少了金属件的需求。特斯拉和比亚迪拥有业内最高的销量,掌握了从电池到造车的几乎全部技术,所以能采用这种极端的节省空间的技术路线。

在这种路线里,比如特斯拉的 900 多颗 4680 电池是用特殊的胶粘连为一个整体,电池整体是深度嵌套在汽车上,维修更换成本高,对零件的稳定性有超高要求。而出于对电池的保护,一体化压铸和高强钢的辊压技术也获得广泛应用。

锂电的的发展趋势降低了对冲压、钣金、辊压、冷挤压等需求,对轻量化和精密化冲压技术要求更高,对冲压行业产生了重大影响。

值得注意的是,钠电池在低速汽车、储能行业取代部分锂电池,纳电池的能量密度不如锂电池,同样需要金属壳体来支撑电芯。

动力锂电池的进化趋势46 系列电池成形技术在持续推进,有望大规模应用044680 电池是特斯拉推出的新一代电池,其特点是大圆柱形设计,采用预镀镍的钢材进行连续多工位的拉伸,形成有不被破坏的光亮镀镍层的薄壁钢壳,加工性能弱于铝壳,作为底盘的结构件,4680 电池壳的厚度增加,加工精度控制更困难。

这种技术的发展对冲压行业提出了更高的精度和一致性要求,同时也减少了对金属电池壳数量的需求。以一台特斯拉 Model 3 续航版为例,采用 2170 的电芯 4416 个,而一台 Model Y 只需要 960 个 4680 的电芯。

特斯拉的 4680 电池正极集流盘与极柱直接焊接连接,激光焊接设备要求更高,有投资门槛,截止 2024 年 10 月,有报道称,特斯拉极耳的焊接成功率达到 92%。

特斯拉在阴极的干法涂层方面遇到问题,干法涂层工艺可以替代昂贵的湿法工艺,使电池成本大幅降低。目前特斯拉在阳极上成功实现了这种工艺,但在成本更高的阴极上却遇到了问题 , 大规模量产还很难实现,但即使不采用干式的工艺,特斯拉通过 4680 电池也能降低 20% 的成本。特斯拉称,这是真正第一款为新能源电车设计的电池。

除了特斯拉外,包括保时捷、通用、宝马、江淮、东风等车企也有意或者已经与电池企业共同推动大圆柱电池的开发,希望未来应用到相关车型上。

2022 年 9 月, 宝马宣布自 2025 年开始在“NEUE KLASSE 新世代”车型中使用 46 系大圆柱电芯,使得成本降低 50%,能量密度提升 20%,续航里程提升 30%,10 ~ 80% 的充电时间减少 30%。

通用汽车公司正在考虑在其电动汽车中使用大圆柱电池,而不是软包电池。美国造车新势力 Rivian 和 Lucid Air 已实现 2170 电池的装车,未来可能进一步往大圆柱方向升级。

电池厂方面,松下、LG、三星、宁德时代、亿纬锂能、恒泰科技、国轩高科、远景等多家主流厂商规划布局大圆柱产能,业内不少掌握冲压深拉伸模具和加工技术的企业吃到了这一波红利,人均产值和利润都非常可观。

4680 电池如果能稳定量产,将对方形电池、软包电池、电池组以及磷酸铁锂路线等形成一定的冲击。

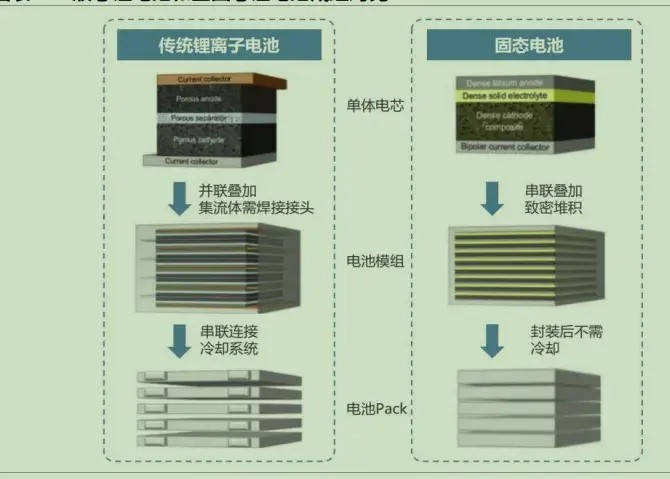

固态电池对电池壳冲压企业是灭顶之灾05

固态电池被认为是锂电池的终极形态,对冲压企业而言,固态电池的成功,意味着大量的订单的流失。不管固态电池里面的阴极、阳极和介质采用什么技术,目前主流技术路线都不需要金属硬壳的支撑和封装保护,大概率采用软包封装体系,将增大铝塑膜需求。固态电池的安全和续航能力更强,将全面替代液态和半固态锂电池,将减少对大规模电池壳、电池包和与之相关冲压件的需求。

根据最新的搜索结果,固态电池技术的发展已经取得了显著进展,并且多家企业已经发布了全固态电池产品,并计划实现小批量生产。以下是一些具体的进展:

宁德时代

2024 年增加对全固态电池的研发投入,已将全固态电 池研发团队扩充至超 1000 人。目前主攻硫化物路线,已进入20Ah样品试制阶段,预计2027年全固态电池小批量生产。

-

亿纬锂能

2022 年 12 月已完成技术定型,进入装车验证状态。计划2026 年取得工艺突破,推出高功率、高环境内耐受性和绝对安全的全固态电池,2028 年实现技术突破,推出 400Wh/Kg 高比能全固态电池。 -

比亚迪

拥有固态电池相关专利,预计 2027 年将小批量生产固 态电池,单体能量密度 400Wh/kg。 -

国轩高科

2024 年上半年已成功研发出车规级全固态成品电芯“金 石电池”,该款 30Ah 的硫化物全固态电池已成功通过严苛的 200 摄氏度热箱测试,预计 2027 年实现小批量生产及装车测试。 -

中创新航

在行业内最早推出 400Wh/kg 混合固液电池技术,即将量产应用。2024年8月推出“无界”全固态电池,能量密度达 430Wh/kg,容量超 50Ah,计划 2027 年量产装车。 -

鹏辉能源

2024 年 8 月发布第一代固态电池技术,自研氧化物复合固态电解质,2025 年搭配硅基负极能量密度将达 300Wh/kg 以上。预计 2025 年启动中试研发并小规模生产,2026 年将正式建立产线并批量生产。

-

太蓝新能源

与长安汽车联合发布无隔膜半固态锂电池技术,规划 2025年实现全固态电池原型验证体系开发,2026 年实现小量生产并持续验证,2027 年实现批量生产。

-

卫蓝新能源

今年固态电池( 固液混合电池 ) 预计出货量约 3GWh,目前产能约 7GWh,明年计划扩产至 16GWh,远期规划产能超过100GWh,计划2027年左右实现全固态电池量产。

-

清陶能源

第一代半固态电池液体含量 5 ~ 15%,已实现量产; 第二代固态电池液体含量 <5%,2024 年开始量产,2025 年将有多款车型搭载;第三代全固态电池正在验证中,预计 2027 年量产装车。

固态电池技术正处于快速发展阶段,多家企业已经取得了实质性的进展,并计划在未来几年内实现全固态电池的商业化生产。

涉及锂电池结构件的冲压企业应该密切关注固态电池的 动态,一旦后者进入大规模商用成为可能,就要及时转型。

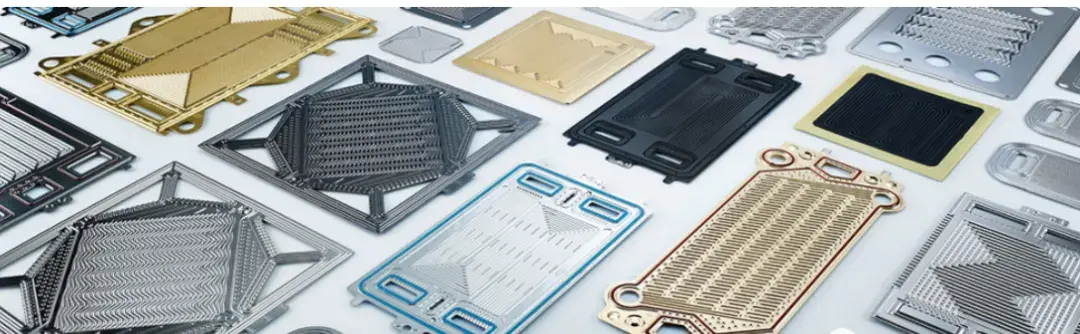

06 氢燃料电池电堆路线 - 增加电解氢气和电堆用的 金属双极板

中国双极板行业的市场规模近年来持续增长,主要受到氢燃料电池和电解槽应用扩展的推动。双极板在燃料电池电堆中主要作用为分配反应气体、导电导热及支撑膜电极,是燃料电池的骨架与基础。

金属双极板占据市场份额接近一半,在持续增加,与石墨双极板共同构成市场主要部分。金属双极板适用于高功率电堆,而石墨双极板适用于中低功率电堆。一个 75Kw 的电堆大约需要 300 ~ 400 多片双极板,也就 600 ~ 800 多片单极板。氢燃料电池的汽车如果能达到100万辆的产量,那么金属双极板的制造成本的优势将更加明显,市占率能更高。

金属双极板的制造工艺主要化学刻蚀,用于小批量低成本制造;以及冲压成形,用于大批量制造,因其高效率和低成本正在成为主流。研究显示,316、304 不锈钢以及 T1 钛成形性能较好,但纯钛微流道高度相对较小。

冲压成形通常针对单个极板进行,要做成双极板,还需历经焊接、表面改性处理等多道工序。对于金属双极板而言,其制备涵盖冲压、焊接、涂层、封装、清洗、测试等一系列工艺。由于金属极板自身耐腐蚀性能欠佳,表面改性技术便成为延长其耐腐蚀寿命的关键所在。当前,纳米多层碳膜已应用于不锈钢金属极板,不过其在使用寿命等方面仍有提升空间。

在这些工艺环节中,焊接和涂层较为繁琐且成本高昂,而冲压设备与模具方面,已有大量企业储备了相关技术,并非行业发展的瓶颈。就金属双极板商业化成形工艺而言,目前主要有液压胀形、机械压力机成形以及辊压成形等。2024年德国汉诺威的 EuroBLECH 展示了 BPPflexRoll 技术,该生产线已进入测试阶段,由三个辊架构成,每分钟单极板产量可达 120 块之多。

目前,中国氢燃料电池的车年产量不足万台,极板微流道尺寸误差、板形翘曲、表面质量以及装配参数和误差等对燃料电池性能的影响的研究还不够系统,但是业内各个环节都有企业在做研发。

氢燃料电池汽车、轮船、低空飞行器等的发展将带动金属双极板的需求。吉林、陕西、山东、四川、内蒙鄂尔多斯对装载 ETC 的氢能汽车免收高速费两年,这对行业是巨大利好。如果政策能扩展到全国层面,那么氢燃料商用车对柴油和 LNG 商用车的使用成本就有一定的优势,尤其是港口 商超、公交、工厂、学校等固定线路的应用场景,相对容易在固定地点补充氢气,也容易通过节省高速通行费来摊薄初始的购买成本。

氢燃料电堆路线,受制于氢气站的基建,以及高层的政策扶持力度。目前业内认为,中国是最有可能实现氢能全产业链商业化的国家,在汽油柴油等燃料交通网、锂电交通网之外,再重建一张氢能交通网,这里面涉及巨大的投资和利益格局的重组,对于没有吃上锂电红利的省份而言,对氢能产业的投资意愿很强。

根据 MFC《金属成形智造》的了解,业内的金属双极板的入局者和潜在入局者远超公开渠道的报道,一条进口产线的成本在 3000 多万,每分钟能生产 60 片双极板。一旦需求端爆发,金属双极板的产量会迅速提升,成本快速下降。

07选对技术路线和选对主机厂一样重要

随着新能源汽车行业的快速发展,我们见证了技术的多元化和市场的细分。一方面,新型燃料汽车的诞生,它们不需要依赖传统的动力电池和驱动电机,而是延续了内燃机的技术路线。另一方面,新能源汽车的渗透率提高,增加对电池行业的整体需求,同时锂电行业正通过新的电池和底盘设计减少对单车对电池壳、盖子等零部件的需求,同时也减少了对电池包和电池箱的依赖。此外,储能和消费电子领域的扩展为锂电池的应用开辟了新的场景,苹果系列的产品有用金属壳体电池替代软包电池的趋势。

固态锂电池的出现预示着金属方壳和圆壳电池、散热片、防爆片以及极柱等组件可能会逐渐被淘汰。与此同时,氢燃料电池技术的发展将带动对金属双极板的需求,对锂电新能源汽车市场构成冲击。铝镁轻合金的冲压和锻造工艺,因其减重效果明显,高利润特性,继续成为行业的热点。此外,冷挤压、辊压、压铸等先进工艺正在逐步取代传统的冲压和机加工技术,引领制造业的未来。

新能源汽车行业群雄纷争,打破了原来燃油车时代的供应链体系,主机厂需要各级供应商承担更多的技术研发和投入。一旦零部件企业跟随技术路线在应用端失败,或者押宝的主机厂在竞争中失败,为这些主机厂定制的生产线和模具都可能打了水漂。所以抬头看路,低头拉车,选择和努力同样重要。

相关阅读: 知识类文章 消息类文章 MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 走进中国品牌主机厂——为你揭秘江淮汽车现代化的生产车间!2019-07-04

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 浅谈铝合金板冲压工艺技术2019-12-20

- 浅谈铝合金板冲压工艺技术2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1 云车间——钣金共享智造工业互联网平台(35)

- 2热冲压用钢22MnB5 回火组织与性能分析(35)

- 3MFC钣金篇—钣金加工中折弯扣除系数怎么算(39)

- 4镀铝锌板冲压过程表面发黑原因分析(40)

- 5舒勒集团 : 确保客户的竞争优势(43)

- 6MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(50)

- 7天田2026年3月止财年净利润下降4%,回购200亿日元自有股票(76)

- 8【MFC推荐】蓝昊智能柔性折弯中心国外展会火爆出圈(82)

- 9【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(87)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(116)