中国新能源汽车产业一路高歌 供应链能否跟得上?

2021年以来,中国新能源汽车产销增长接连打破历史记录,增长速度远超预期。2020年发布的《节能与新能源汽车技术路线2.0》、《新能源汽车产业发展规划》,将2025年的新能源汽车销量占比定在20%,现在来看,这个占比确实是保守了。

新能源市场起来之后,摆在我们面前的问题也不容乐观,疫情的影响以及国内部分原材料资源的缺乏,导致芯片短缺,芯片核心技术、生产能力不足,也为电机控制器的供应安全带来隐患。中国的产业链能否安全稳定的支撑起这个需求?其中所需要的供应链,能否跟得上,同时保证质和量?

新能源车产业链逐渐成熟,受益于新能源汽车的持续增长,动力电池行业的确定性再次加强。作为新能源汽车的“心脏”,动力电池占整车成本的30%至40%,在动力电池领域的激烈竞争中,谁率先突破技术瓶颈,谁将抢占下半场的制高点。

好在中国新能源汽车的先发优势,为中国电池企业的发展赢得了宝贵的时间。从规模上看,中国动力电池的产能布局全球领先,远超日韩欧美国家。中国产能占据全球一半以上,规模优势明显。

但是上游原材料价格不断上涨,叠加“双碳”要求,无论是动力电池厂商还是整车企业均在承压。虽然存在压力,但依然阻止不了我国动力电池装车量上涨。

根据中国汽车动力电池产业创新联盟发布的最新数据显示,9月我国动力电池装车量为15.7GWh,同比上升138.6%。今年1-9月,我国动力电池装车量累计92.0GWh,同比累计上升169.1%。其中三元电池装车量累计47.1GWh,占总装车量51.2%,同比累计上升99.5%;磷酸铁锂电池装车量累计44.8GWh,占总装车量48.7%,同比累计上升332.0%。

数据上看呈现出大幅增长的趋势,也正是因为动力电池装车量快速增长,成为带动原材料需求上涨的因素之一。从去年下半年起,在中国下游景气度提升、美国通胀预期增加等多因素影响下,电池原材料包括磷酸铁锂、三元、电解液等都出现不同程度的价格上涨。PVDF(聚偏氟乙烯)等辅材,目前价格较年初上涨均已达到或超过一倍以上。此外,PVDF(聚偏氟乙烯)等辅材,目前价格较年初上涨均已达到或超过一倍以上。再加上疫情的影响下,市场生产和需求出现了不正常的波动,目前产业链供应短缺正在影响着整个汽车产业。

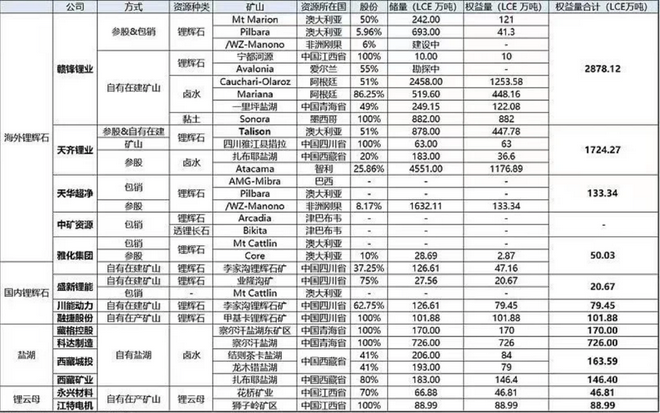

众所周知,我国是电池原材料资源相对贫乏的国家。碳酸锂品位相对较差,开采难度大;钴和镍资源相对缺乏,严重依赖进口。2019年,国内利用自身锂资源加工的基础锂盐近6.5万吨,其余基本依赖进口。2020年原料自供率仅32%,而世界级锂资源主要集中在南美洲和澳大利亚。

那么,原材料价格上涨有多严重呢?今年七月份的时候,锂辉石精矿价格创下历史新高,Pilbara在首次锂精矿拍卖,竞价从700美元/吨飙到1250美元/吨;第二次拍卖的时候,更是拍出2240了美元/吨的天价,远超市场预期。

电池材料的暴涨导致下游不少中小电池企业遭遇成本上的上升,与此同时,车企将主要订单聚集在头部电池厂商中,导致本就不堪成本重负的中小电池厂商无法通过规模化降低成本,而头部电池厂商一时又无法消化所有订单,导致电池供应不上。

市场研究公司SNE Research预测,到2023年,新能源车的动力电池需求预计将达到406GWh,供应预计为335GWh,缺口约为18%;到2025年,供应缺口将达到40%左右。巨大的市场缺口,吸引动力电池企业以及新能源汽车企业积极扩充产能,争夺更多的市场份额。毋庸置疑,动力电池将是未来五年具备高增长、高景气的核心赛道。

面对原材料价格的疯狂上涨,如何保障相关原材料供应充足和价格稳定,将是决定中国新能源汽车产业持续健康发展,能源转型顺利推进的关键。当然,中国电池企业肯定不会坐以待毙。

比如说宁德时代,作为国内电池车企的一哥,今年10月份宜昌市政府和宜昌高新区管委会及宜化集团,签订了在宜投资约320亿建设电池材料产业园的合作协议。项目主要建设具备废旧电池材料回收、磷酸铁锂、钴酸锂及三元正极材料、磷酸等集约化、规模化的生产基地,整合“磷矿—原料—前驱体—正极材料—电池回收”等多环节业务。

除此之外,宁德时代还与国家能源集团、中铝集团、中国华电等展开紧密合作。在各环节,宁德时代普遍具有多个供应商选择,不对任何单一供应商过度依赖,通过多样化策略提高宁德时代议价能力和抗风险能力。

无独有偶,国内另一大电池车企国轩高科也在极力推动供应链企业配合自身的产能扩张部署上游材料。今年8月,国轩高科也与宜春市政府达成合作,其将在宜丰、奉新两地投资建设碳酸锂项目,项目达产后,预计年产碳酸锂10万吨,并将于今年内投产。同时,国轩高科还与江特电机达成合作,江特电机将每月向国轩高科供应约500吨电池级碳酸锂。今年7月,国轩高科还宣布其全资子公司将在安徽合肥庐江高新区建设年产20万吨高端正极材料生产基地,计划今年10月开工,2025年投产。

作为最早涉足上游布局的国内电池企业,国轩高科先后布局了前驱体、正极、负极、铜箔、隔膜、电解液等上游原材料及电池循环回收,形成较为完整的四大材料及电池循环生态体系,并逐步建立“材料端-电池端-产品端”的全产业链的垂直布局。

2021年上半年,国轩高科实现营收35.5亿元,同比上升46.63%,归母净利润4817万元,同比上升33.3%。业绩稳健增长的同时,国轩高科上半年最为抢眼是其重点加大了在锂矿、正负极、回收等产业链的投入布局,前瞻性进行战略供应链的卡位部署。

此外,中航锂电与大族激光达成合作,这是继6月与盛屯、天赐、恩捷等来自上游矿场、材料和设备等领域的16家龙头企业签署合作协议后,中航锂电的又一新动作。而亿纬锂能则与铜陵华创成立了合资公司,后者将向亿纬锂能提供锂电铜箔。比亚迪分别与多氟多(六氟磷酸锂行业龙头)以及天际股份两家原材料企业签订了供货协议,前者合同金额为27.46亿元、后者为48.03亿元,订单总额达到了75.49亿元。

至此,国内多家动力电池企业纷纷在原材料上布局,以保证电池原材料端的成本稳定。

对比动力电池,电机电控在业内的关注度相对较低,这是因为电池还是电动汽车上最容易坏的零部件,电机电控则相对好些。

就整个行业来说,中国的电机电控还是停留在满足基本需求的程度,质量也是参差不齐。主要是因为许多企业是看好新能源汽车产业发展前景,做电机电控是为了占位,并未深入考虑如何做好产品,这就导致了企业间竞争不靠技术和质量,而主要采用价格战,导致行业内企业很难做大做强,目前不少电机和电力电子的企业都是赔钱买卖。

中国做不出优秀的电机电控,主要原因一方面是技术,哪一方面就是原材料太依赖进口。包括轴承、硅钢片、控制器中功率芯片、稀土、永磁体等。

虽然中国是无可置疑的超级轴承大国。早在2014年,中国轴承产量已经达到196亿套,居于世界第三位。但是,中国的轴承和其他机械产品一样,在尖端产品、可靠性、寿命等方面,与西方发达国家有着相当大的差距。以高速轴承来说,国内主机厂生产的动车组所用的轴箱,轴承品牌都来自欧洲、日本,中国自己生产的真空脱气轴承钢,无论质量稳定性还是疲劳寿命,都与国外高品质真空脱气钢存在一定差距。

中国的轴承行业和很多工业部门一样,产能庞大、技术水平中等,少数核心领域突破了西方封锁,高速轴承依然不满足行业发展要求,国产品牌中基本做不出12000转以上的电机轴承。大型的车企和电机供应商,基本都会采用进口轴承,主要采购子三大轴承企业SKF、舍弗勒,以及NSK。

此外,中国的硅钢片虽然能够自给自足,但是高强度高性能硅钢片也相对落后,距离日本和法国还有一定差距。

在测试装备、动态台架等方面,中国仍然没有过硬产品。1万转以内动态测功机做得也不够好,尤其2万转以上的测试装备,只能全部依靠进口。在制造设备方面,无论是扁线下线还是圆线下线设备,做得好的主要集中在日本、美国、德国、意大利等的企业。

在电机控制方面,最大的问题就在于芯片的缺乏。近年来国产的功率芯片IGBT有些进步,但高端产品暂时还用不了,由于IGBT模块集成度高,存在较高的进入壁垒,目前全球IGBT市场主要被欧洲和日本企业垄断,IGBT国产化率不足10%。

而控制芯片,尤其是车规级主控芯片(MCU)领域,英飞凌、瑞萨、恩智浦、ST为头部企业,均具有覆盖不同应用和功能的完整MCU产品线,近年加快了并购步伐,市场进一步集中,CR5占据全球约80%的市场份额。国内份额与国外企业差距较大,市占率基本为0。

耐电晕的漆包线和绕包线以及耐电晕漆包线漆,是近几年来机电行业和电磁线行业十分关注的一个热点。因为电机经常坏的原因除了轴承以外,就是绝缘系统,但是耐电晕绝缘材料是绝缘系统的重要组成部分,而耐电晕绝缘的原材料基本在欧美国家,这导致了如果电机电控中绝缘系统出现问题,这方面的原材料就非常依赖进口。例如,漆包线表面包覆的耐电晕绝缘漆膜的原材料主要来自国外,尤以美国杜邦为主。

此外,软件平台包括电机的设计和控制器的仿真软件以及芯片操作系统软件,中国都需要依赖国外,国外在这一方面的技术是永远领先国内的。

当然,中国在其他方面也有一定的优势,比如稀土永磁体市场占有率。中国是世界稀土资源储量大国,不但储量丰富,且还具有矿种和稀土元素齐全、稀土品位高及矿点分布合理等优势, 为电机工业的发展奠定了坚实的基础。随着原材料持续涨价,稀土成本占比有所提升,占比趋近30%。

目前,中国现在已经成为世界上最大的稀土资源生产国、应用国和出口国。丰富稀土资源,使得中国的永磁体产业领先全球,数据显示,中国永磁体占据全球市场85%左右的份额。同时,中国还在研发新的稀土过渡金属系和稀土铁氮系永磁合金材料技术,有可能已经成为我们新一代中国稀土永磁合金。

伴随着中国稀土永磁体的快速发展,全球稀土永磁产业保持快速增长态势,中国公司在稀土永磁领域的长时间深耕,也积累了丰富的经验,拥有强大的技术优势。

中国有着全球最大的新能源汽车产业链,目前能做到初步的自主供已实属不易,虽然在很多方面依然依赖国外先进的技术,不过加大基础科学和工程应用的研究,就有可能突破长时间积累起来的技术壁垒,促使新能源产业往更好的方向发展。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1【MFC推荐】汽车热成形钢材料应用分析及零部件企业汇总(28)

- 2钣金折弯半径跟板厚度之间的关系(图文对比)(29)

- 3MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 4目前为止最全面的冷锻成形工艺资料(32)

- 5最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(32)

- 6扬力集团:中国锻压机床行业的头部企业 (36)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(56)

- 8【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(66)

- 9【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(96)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(118)