越南制造业的情况整体如何?

文 |MFC 专栏作者

越南是本次中美国贸易战的 最大受益方之一,大量的制造业产 能和订单流向越南,导致该国向美 国的出口剧增。冲压钣金企业也在 关心越南的情况,想知道越南的人 工、租金、税收、房地产、配套和 工业园等相关情况。MFC整理了华 泰证券和天风证券2017~2019年 处考察越南制造业的情况供业内参考。

人口年轻外向开放,产业资本流 入新热土

越南和东南亚人口众多,市场潜 力大。截止 2016 年底,越南共有人口9270 万,劳动力素质较高,勤劳能干, 人口结构年轻,15 岁以上劳动人口达 5440 万人,占比达 58.7%。而整个东 盟地区人口 6.01 亿。越南地区气候湿热, 家电保有率较低,2014 年越南冰箱每 百户保有量为 61 台,空调每百户保有量 17 台,热水器每百户保有量为 26 台。

越南面积 33 万平方公里,国土狭 长,北与中国广西、云南接壤,西与老挝、 柬埔寨交界,拥有长达 3260 公里的海 岸线,为出口其他东盟国家提供了良好 的自然条件,与众多国家签署了自由贸 易协议,是典型的出口型国家。企业若 把越南作为东南亚市场的生产基地,出 口东南亚非常便利。

制造业已成为越南支柱产业,税收 优惠政策、劳动力成本优势及区位优势 等均为越南制造业发展外向型经济提供 了有利条件,未来仍有较大成长空间。 同时,随着利用外资系列利好政策不断出台,外资持续涌入,资本市场流动性 有望改善,地产供需逻辑清晰,城镇化 进程打开未来消费需求,越南股市和楼 市均存一定投资价值。

制造业:劳动力和税收优势明显, 电子轻工纺服等产业正加速转移 至越南

制造业是越南支柱产业,越南凭借 其成本和区位优势吸引了大量跨国制造 业企业投资。目前三星 / 苹果产业链, 劳动密集的纺织服装 / 轻工制造等产业 正加速转移至越南。

据调研了解,越南电子及轻工制造 业企业的成本较中国低 10% ~ 15%, 主要是关税(保税区免免税、无增值税)、 企业所得税 20%(盈利年度起两免两 减半甚至更优惠)、个人所得税(90% 左右个人在免征起点内)和劳动力成本(2018 年平均月工资 2900 ~ 3000 元,制造业企业工人月工资 2400 ~ 2500 元)优势较大,土地(工业用地价格约 60 ~ 80 美元 / 平方米)及原材料采购 成本(物流成本较中国更高)优势不明显。在越企业未来有望进一步提升毛利 率,通过让利给客户,进一步扩大出口 规模,发展外向型经济。

此外,越南人民整体对于追求幸福 生活的渴望程度,高于大部分东南亚地 区,也显著高于印度。且在社会文化中,多劳多得的思想观念较为普遍,越南工 厂工人的加班意愿接近于中国工人,也 愿意提升工作效率以获得更高的薪酬。

劳动力成本具比较优势

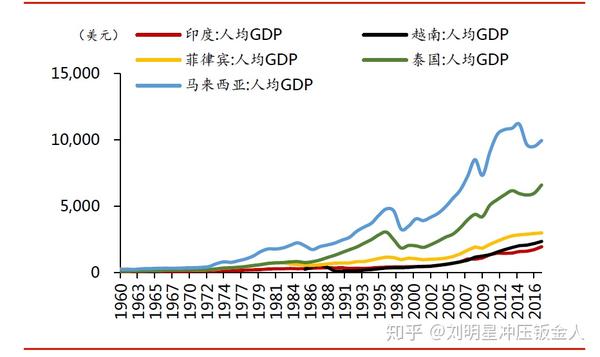

越南人力成本具有比较优势。据调 研了解,越南平均月工资2900~3000元,每年有6%~7% 的涨幅,制造业工人月工资2400~2500元,低于2017 年国家统计局公布的中国制造业企业月人均5356元的工资水平,与菲律宾、马来西亚、泰国等东南亚国家相比也处于较低水平。这种要素禀赋将为 越南承接产业转移和制造业发展提供正向支撑,特别是劳动密集型的制造业企业。

劳动力素质与中国持平,劳动保障水平较高。越南基础教育普及程度优于中国,义务教育覆盖到高中,基本扫除文盲,劳动力整体素质与中国水平相 近。越南劳动保护工作做得较好,实行 一年 13 薪的薪酬制度,孕妇工作 7 小时按照 8 小时给付工资且享受 6 个月 的产 假;保险金额较高,其中个人缴付 10.5%,公司支付 21.5%。

员工流动率较高,劳动力供给充足。 越南实行每周 6 天的工作制,越南工人 乐于加班,主要是因为加班工资为白班 工资的 1.3 倍,但每周加班时间一般不得超过 1.5 小时。制造业企业月度员工流失率约 4% ~ 5%,主要系加班时间少以及春节后流失率较高。同时,越南 招工较中国容易,新员工在 48 小时的理论培训和 1 天的专业培训后即可上岗。 越南法律不允许临时工的存在。

企业原材料的主要供应商来自中 国,土地价格与中国持平。包装材料成 本较中国低,一是因为中国环保督查趋 严而越南没有环保限制,二是因为中国 很多印刷厂搬迁至越南。

劳动力综合素质方面,越南目前可 以说是远超过印度,但仍有一些因素需要在建厂时考虑。例如,在印度建立工厂只需考虑印度内销市场是否能支撑产 能,但越南市场则必须综合考虑内销与 出口需求之后再考虑建厂投产。并且由 于目前越南的制造业纵深不足,产业配 套能力仍有受限。越南政府规定,在越 自制比例需要达到 40% 以上才可以颁 发产地证明。就家电行业而言,五金件、 钣金、注塑件和包装件等在越南当地已 能完成自制,电机、电控类产品还很缺 乏,还需要上游配套企业的搬迁,因此 诸如家电控制件类的产品还需要在中国 购买。

此外,由于越南本身不是资源产出 国,因此大部分原材料需要从中国统一 采购(更有利于降低综合成本),例如 家电上游配套的铜管厂在越南这边有 厂,但还需要从中国进口铜,等越南实 现拉管工艺之后再做配套。

总结:综合劳动力供给的数量与质 量,从中期角度来看,越南是比印度更 为合适的转嫁制造产能目的地,且生产 效率也更高。短期受制于产业配套能力, 制造产能搬迁仍有限制。

越南的官方语言是越南语,中文即 将成为第一外语。目前英语为必修第一 外语,俄罗斯语和中文等 4 个外国语被列为第二外语。越南教育部 2016 年提 出外国语教学提案,2020 年拟将俄罗 斯语和中文纳入 12 年国民基本教育课 程,成为第一外语。从这一点上,中国 企业搬迁至越南,从语言沟通与文化管 理上也将更有优势。中国企业在招工时 会更偏好招收中文学校毕业的越南当地 人,方便交流和管理。

此外,越南文化本身也与华人文化 更为接近,文化相近有助于在管理输出 与企业文化营造方面复制中国工厂的生 产效率。

另一个佐证有效劳动力的数据角度 就是女性劳动参与率,印度显著低于中 越两国。印度妇女,即使是受过高等教 育,大学毕业后有一份不错的工作,也 通常会选择在婚后生育子女之后当全职 妈妈,尽管没有法律规定,但约定的社 会风俗如此。在调研过程中,在最能感 受到劳动力人口的餐饮与零售等服务型 行业,较少看到印度妇女,而越南的女性的比例与中国街头极为类似。

受益于保税区税收优惠,越南制 造业关税及所得税政策优势明显

关税优惠政策有助于越南产品“走 出去”。从越南出口至印度、韩国均不 收关税,而从中国出口关税水平分别为 15%、6%。调研企业预测,中美贸易 战加税 10% 后,约 50% 的客户倾向于 从越南采购,部分企业对大客户可让利 3% ~ 5%,对小客户可让利 2% ~ 5%, 有利于公司的“走出去”战略,扩展新 客户规模。若贸易战加税至 25%,企业 大概率会选择“走出去”。此外,越南 的众多港口码头提供了天然的对外贸易 条件。

个人 / 公司所得税减税方案重点增 强中小企业竞争力,助力实体经济发展。越南财政部于 2016 年 10 月拟向国会 提交减税计划草案,提出降低中小型企 业和初创企业的企业所得税税率,2017~ 2020 年适用税率由此前的20%下调至17%。根据越南政府预计,该减税政策有助于为企业减负并鼓励企业数量 的增多,在此税收优惠条件下,年营业 额不超过1000亿(1 人民币约合 3400 越南盾)越南盾的企业可以享受免税优 惠,预计国家财政收入将每年减少 1.5 万亿越南盾。同时,减税政策获批将推动新增注册企业的增长。

越南经济园区体系是重要增长极, 园区是为产业发展提供政策利好和税收 优惠的重要抓手。 1986 年以来,越南 历届党代会的决议形成了发展经济园区 体系的一贯主张,以经济特区及工业园 区将作为经济增长的重要突破点,以点带面,通过打造局部增长极带动全国的经济增长。越南政府也在发展过程中, 不断推进经济园区机制的管理、运作 机制,前后经历了 4 个阶段。2016 年 初,越南政府批转建立了三个经济特区(SEZ)的计划,并披露将 在经济特区 中先行试点重点经济和行政政策。越南 积极搭建增长平台,经济园区和工业园 区等享受多重福利,园区内企业在进出 口税收、企业所得税等方面享受减免, 在土地租金、 信贷配给方面享受优惠, 这些政策利好和税收优惠为制造业企业 的发展奠定基础。

外资优惠制度改革助推越南外向型 经济释放活力。越南的改革与开放之路 中,对外资开放更是促进越南经济增长 的重要制度基础。2006 年 7 月,越南 出台新的《投资法》,宣布对中国与外 商投资实施统一管理,取消此前《外国 投资法》的诸多限制,包括要求优先购 买,使用中国商品的服务,或必须购买 中国某一生产厂家的产品和服务等, 进一步打开中国市场。2007 年加入 WTO。2015 年 7 月,为适应 TPP 等 新的国际贸易和投资规则,越 南对投资 法进行了较大的补充修改,出台了新的《投资法》,2015 年版的新《投资法》 对 外商投资者界定、外资企业设立程序 等问题予以进一步解释,同时大力简化 行政审查手续, 给予外商投资更大的优 惠幅度。

地产:城市化率提升空间较大, 海外尤其是中国投资越南住宅比 例攀升供给和需求共同促进越南房地产快速发展。2017 年越南城镇化率仅35%,正在以每年约 2% 的速度在提 升。虽然胡志明和河内的高端住宅价格 较高,但租金回报率高达 8% ~ 10%。 越南房地产日益受海外资金追捧,2018 年通过世邦魏理仕在越配置住宅客户 中,海外投资者占比为 77%,其中中国 国籍投资者占比高达 45%。

土地所有权国有,但使用权可以转 让,土地使用权的相对“私有化”促进 市场发展。根据现行土地法规定,越南 土地所有权归属于国家,集体和个人可 以对国有的土地享有使用权。由国家对 土地进行统一管理,土地使用期限一般 分为长期稳 定使用和有限使用两种情 况,长期稳定使用某种程度上可以看作 “永久使用权”,有限使用土地的期限 也分为 5 年、20 年、50 年、70 年和 90 年不等,一般到期可续期。拥有土地 使用权的个人和集体,可以获得土地上 的劳动成果和投资收益,也可以进行土 地出让、转让、出租、再出租、继承、 赠送、抵押、担保、投资等等,国家回 收时也会获得补贴。土地使用权的相对 “私有化”为越南的房地产市场带来了 供给侧的支持。对于外资企业,越南《土地法》也出台配套政策予以支持,根据2013 年《土地法》规定,外国投资者 不能在越南购买土地,但可以租赁土地 并获得土地使用权,使用期限一般为 50 年,特殊情况下可以申请延期,但最长 不超过 70 年。

越南家电行业概况

近年来,伴随着越南经济高速增长, 家电产品市场需求亦在不断增长。越南 居民消费意识强,除日常用品外,普通 居民花费较高的产品主要集中在摩托 车、家电及消费类电子产品上。

销量方面,根据德系调查公司 GFK 亚洲近期发布的 2018Q3 家电,电子 产品销售动态报告显示,2018Q3 家电 及电子产品销售总额为 506360 亿越南盾(约合 149.7 亿人民币),其中,大家电销售额为 87010 亿越南盾(约合 25.7 亿人民币),小家电销售额为18460 亿越南盾(约合 5.5 亿人民币),消费电子产品销售额为 95450 亿越南盾(约合 28.2 亿人民币),手机等通信类产品 237,730 亿越南盾(约合70.3 亿人民币)。家电、消费电子产品、手机等通信类产品销售额与 2018 年同期相比增速分别为 5%、6%、0%。

产量方面,2003 ~ 2017 年越南 电视机、冰箱、洗衣机、空调等主要家 用电器的产量均出现了较大幅度增长。 其中,洗衣机、电风扇、空调以及电视 机产量的增长较为突出。2017 年洗衣 机、电风扇、空调以及电视机的产量分 别为 285 万台、683 万台、45 万台和 1043 万台。

保有量方面,越南的家电普及率相 对中国处于较低水平,增长趋势与中国 农村类似。2016 年,越南冰箱每百户 保有量为70台,相当于中国城镇1996年的水平;空调每百户保有量 25.3 台,相当于中国城镇1999年水平。 天风证券观点:最终总结,从宏观数据到微观细节,相信印越两国的对比 已十分清晰,在中期维度来看,无论是 印度还是越南,都无法替代掉中国。印 度的大国崛起是必然,但其进程应该是 无法复制中国速度。而越南更适合发展 成为下一个韩国,成为中国部分制造业的B角,作为对于全球产业链的补充。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(30)

- 2钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 3最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(33)

- 4扬力集团:中国锻压机床行业的头部企业 (33)

- 5目前为止最全面的冷锻成形工艺资料(36)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(37)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(58)

- 8【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(121)

- 9【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(124)