当前位置:MFC金属板材成形网 > 正文

行业观察——金属板材成形2020年八月

2020-09-04 14:04:56 来源:

导读:

7 月财新中国制造业 PMI 升至52.8 为九年半来最高

随着国内疫情基本结束,经济持续恢复。8 月 3 日公布的 7 月财新中 国制造业采购经理人指数(PMI)录得 52.8,较 6 月提高 1.6 个百分点,为2011 年 2 月以来最高。 这一走势与国家统计局制造业 PMI一致。国家统计局公布的 7 月制造业 PMI 录得 51.1,高于 6 月 0.2 个百分点。

制造业产出已连续五个月处于扩张 区间,7 月生产指数录得 2011 年 2 月 以来最高。许多企业表示,市况从疫情 中逐渐恢复,客户需求增强。新订单指 数也录得 2011 年 2 月以来最高,连续 两个月处于扩张区间。海外疫情继续拖 累出口,7 月新出口订单指数继续处于 收缩区间,但降幅为六个月以来最低。 新订单增加导致企业积压工作量小 幅上升,积压工作指数在扩张区间小幅 上升。但制造业企业对增加用工仍持谨 慎态度,7 月就业指数连续第七个月处于收缩区间,不过,降幅为 2020 年以 来最低。据企业反映,增效、裁员、员 工离职后未填补空缺等原因,导致企业 7 月压缩用工,也有部分企业称因顾客 需求上升而增加人手。

新订单增加,也导致厂商继续增加 采购,原材料库存指数连续两个月处于 扩张区间,录得 2018 年 3 月以来最高。产成品库存指数则连续三个月处于收缩 区间,但降幅轻微,与 6 月几乎持平。 企业普遍反映,产成品库存下降与市场 需求改善及交付新订单相关。

在原材料价格上涨的带动下,原材 料购进价格指数连续两个月处于扩张区 间,并录得 2018 年 11 月以来最高。 在投入成本上升和市况改善的共同作用下,制造商继续小幅上调产品售价,出 厂价格指数录得 2018 年 9 月以来的新 高,但部分厂商称促销活动和新订单的 竞争压力,继续限制了整体定价力。

制造业界对未来 12 个月持乐观态 度,7 月中国制造业乐观度虽较 6 月小 幅回落,但仍处于较高水平。企业普遍 看好增长前景,原因是预期经济将从疫 情中继续恢复,市场需求将进一步增强。

财新智库高级经济学家王喆表示, 7 月局部疫情反弹不改国内整体向好的 大趋势,经济修复仍在持续,供给、需 求两侧同步向好,相关指标亦保持良好 态势,但就业和外需的疲弱仍需引起重视。

2020 年 7 月内燃机行业市场经济 7月,在汽车、工程机械、农业机 械等终端市场行业继续增长的拉动下,本月内燃机销量延续了前三个月的增长,累计销量降幅继续收窄。

据中国内燃机工业协会《中国内燃机工业销售月报》数据,按可比口径,7月销量410.08万台,环比增长-0.11%,同比增长 13.79%;1~7月累计销量2371.50万台,同比增长-9.00%,较 6 月降幅收窄 3.84个百分点。

特别值得一提的是,由于连续多月 高速增长,商用车用、工程机械用、农 业机械用、船用内燃机累计销量均已高于 2019 年同期 10% 以上。

分市场用途情况:

7月,在分用途市场可比口径中,除摩托车用用环比增长外,其余 均环比下降。具体为:乘用车用增长-3.03%,商用车用增长 -7.44%, 工程机械用增长 -4.78%,农业机械用增长-7.98%,船用增长 -24.54%, 发电机组用增长 -26.02%,园林机 械用增长 -31.81%,摩托车用增长 17.99%,通机用增长 -3.85%。

与 2019 年同期比,发电机组用、 通机用同比下降,其它各分类用途不 同程度增长。具体为:乘用车用增长 15.95%,商用车用增长 85.00%,工 程机械用增长 32.51%,农业机械用用 增长 41.09%,船用增长 29.10%,发 电机组用增长-15.87%,园林机械用 增长 4.42%,摩托车用增长1.11%, 通机用增长 -49.42%。

与2019年累计比,各分类用途下 降幅度继续收窄,商用车用、工程机 械用、农业机械用、船用同比增长超 10%。具体为:乘用车用增长 -12.24%, 商用车用增长 19.53%,工程机械 用增长 12.17%,农业机械用用增长 10.57%,船用增长 18.13%,发电 机组用增长 -4.57%,园林机械用增长-5.82%,摩托车用增长 -16.46%, 通机用增长 -36.82%。

7 月,乘用车用销售 160.90 万台,商用车用 34.74 万台,工程机械用 8.21 万台,农业机械用 35.73 万台,船用 0.28 万台,发电机组用 9.62 万台,园林机械用 15.93 万台,摩托车用 143.32 万台,通机用 1.35 万台。

1 ~ 7 月,乘用车用累计销售883.64 万台,商用车用 213.15 万台,工程机械用 54.81 万台,农业机械用226.41 万台,船用 1.85 万台,发电机组用 66.12 万台,园林机械用 121.58万台,摩托车用 791.23 万台,通机用12.71 万台。

中国汽车 2020 年 7 月产销环比 下降,同比增加

中国汽车工业协会副秘书长陈士华 发布了 2020 年 7 月汽车行业经济运行情况:

7月,汽车产销分别完成 220.1万辆和 211.2 万辆,环比分别下降 5.3% 和 8.2%,同比分别增长 21.9% 和 16.4%。1~7 月,汽车产销分别完成1231.4 万辆和 1236.5 万辆,同比分别下降 11.8% 和12.7%,降幅比1~6月分别收窄 5 和 4.2 个百分点。

7 月,乘用车产销 172.9 万辆和166.5 万辆,环比下降 3.9% 和 5.6%, 同比增长 13.2% 和 8.5%。在乘用车主 要品种中,与6月相比,多功能乘用车(MPV)产量略增,销量微降,其他三 大类乘用车品种产销均呈小幅下降;与 2019 年同期相比,多功能乘用车(MPV)产量略有增长,销量小幅下降,其他乘 用车品种产销依然保持增长。1~7月, 乘用车产销948.3 万辆和 953.3 万辆, 同比下降 17.8% 和 18.4%,降幅比1~6 月收窄 4.7 个百分点和 4.0 个百分点。在乘用车主要品种中,与 2019 年同期相比,四大类乘用车品种产销降 幅比 1~6 月继续收窄。

7 月,商用车产销 47.2 万辆和 44.7 万辆,环比下降 10.4% 和 16.6%,同比增长 70.3% 和 59.4%。 在商用车主要品种中,与 6 月相比,货车和客车产销均呈下降;与 2019 年同 期相比,客车产销下降较快,货车产销 保持快速增长。1~7 月,商用车产销283.1 万辆和 283.2 万辆,同比增长16.4% 和 14.3%,增速比 1 ~ 6 月提升 6.9 个百分点和 5.7 个百分点。在商用车主要品种中,与 2019 年同期相比, 客车产销均呈下降,货车产销保持较快 增长。

7月,新能源汽车产销环比略有下 降,同比结束下降呈较快增长。7月,新能源汽车产销分别完成10万辆和9.8万辆,环比下降2.4%和5.5%,同比增长15.6%和19.3%。1~7月,新 能源汽车产销 49.6万辆和 48.6 万辆, 同比分别下降31.7%和32.8%,降幅 比1~6月继续收窄。在新能源汽车主要品种中,与2019年同期相比,纯电 动汽车和插电式混合动力汽车产销同比均呈下降,降幅均比1~6月呈一定收窄。

7月,中国品牌乘用车销量环比略有下降,同比小幅增长。共销售58.5万辆,环比下降0.9%,同比增长4.5%,占乘用车销售总量的35.1%,占有率 比上月提升 1.7 个百分点,结束了3 月 起连续下降趋势。1~7月,中国品牌 乘用车共销售343.4 万辆,同比下降25%,占乘用车销售总量的 36.0%, 占有率比2019年同期下降3.2个百分点。

1~7 月,中国品牌汽车销量排名 前十五家企业依次是:上汽、长安、吉利、东风、长城、一汽、北汽、奇瑞、 江淮、重汽、比亚迪、广汽、陕汽、华 晨和成都大运。与 2019 年同期相比, 一汽、重汽和陕汽销量呈较快增长,长 安和成都大运增速略低,其他企业均呈 下降。1 ~ 7 月,上述十五家企业共销售 589.6 万辆,占中国品牌汽车销售总 量的 95.6%。

总体来看,2020 年 7 月我国汽车 行业大致呈现以下八个方面的运行特 点:1. 汽车产销同比继续保持增长;2. 乘用车产销同比保持增长;3. 商用车产 销同比继续呈现大幅增长;4.新能源 汽车产销同比增速由负转正;5. 中国品 牌乘用车市场份额环比增长;6. 重点企 业集团市场集中度高于同期;7. 汽车出 口同比下降;8. 重点企业经济效益降幅收窄。

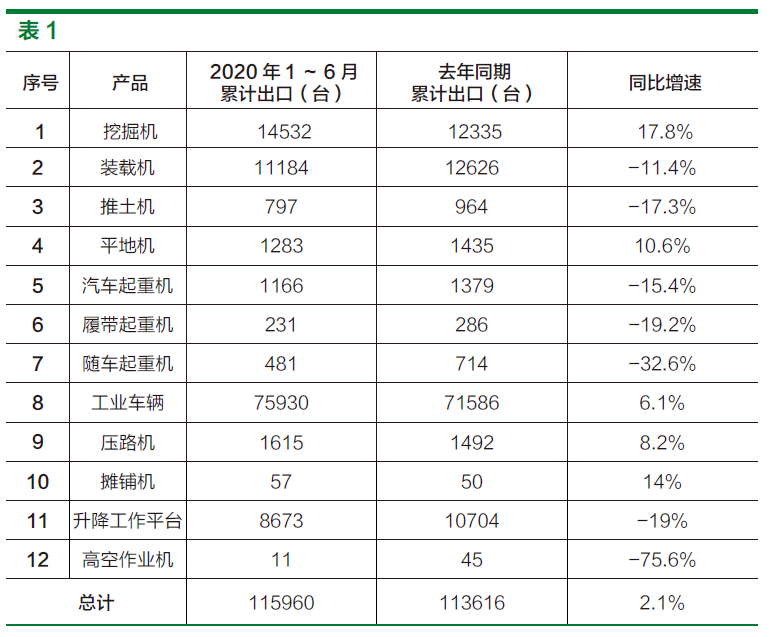

上半年工程机械产品销量“逆势 增长”,全年出口承压在 2019 年同期销量明显增长的基础上,2020 年上半年,中国工程机械 工业协会统计的12种主要工程机械产 品销量仍同比增长了14.4%。其中,上半年挖掘机销量达170425台,创历史 同期新高,同比增长了24.2%;汽车起重机销量同比增长了 15%;压路机销量同比增长了 7.28%;升降工作平台销 量同比增长了 53.6%;工业车辆(主要 是叉车,包括内燃叉车和电动叉车)销量同比增长9.98%。值得一提的是,近 年来叉车一直保持着稳定增长,电动叉车销量稳步提高,当前销量占比达到了 40% 以上。

出口方面,2020 年上半年,中国 工程机械工业协会统计的 12 个主要工 程机械品种,仅有挖掘机、工业车辆、 压路机和摊铺机的销量同比实现了增 长,其余品种的销量均有不同程度的下 滑。当前,我国工程机械产品出口面临 着较大的压力。

展望 2020 年全年,预计国内工程 机械市场仍会平稳增长,但出口将面临 较大压力,要想保持增长还需付出较大 努力。同时,预计 2021 年工程机械市 场需求也会保持平稳发展,市场新增和 更新需求将共同发挥作用。

家电行业停止减免税,对行业影 响不大6 月空调表现势头良好。地产数据:

1~6月销售累计同比-8%,竣工累 计同比-11%,销售降幅持续收窄,竣 工表现低于预期。

产品销量:

空调 1 ~ 6 月空调累计出货同比 -14%,其中内销累计同比 -25%,出口累计同比 1.1%,空调出货高峰 期到来需求显现,总销量同比增加 13%;6 月零售量 / 额同比(8%/-4%)已相较第一季度明显改善,6 月线下 -17.8%/-21.5%,线上+33.6%/+19%,618 销售高峰大量促 销手段得以刺激市场需求;截止 4 月底空调渠道库存约 3000 万套,库存水位4 个月左右。

大厨电:6 月零售量 / 额同比+7%/0%, 其中线上+36.2%/10.2%,线下 -8.5%/-6.2%,线上销售势头 迅猛,上半年烟机全渠道零售量 / 额同 比 -19%/-23%,对比第一季度同比明 显改善 , 竣工高峰到来需求显现8 月 5 日,财政部、海关总署、税务总局联合发布《关于不再执行 20 种 商品停止减免税规定的公告》。公告称, 经国务院同意,自公告之日起,不再执 行《国务院批转关税税则委员会、财政 部、国家税务总局关于第二步清理关税 和进口环节税减免规定意见的通知》(国 发 1994-64 号)中关于 20 种商品“无 论任何贸易方式、任何地区、企业、单 位和个人进口,一律停止减免税”的规 定 20 种商品包括电视机、摄像机、录像机、放像机、音响设备、空调器、电 冰箱和电冰柜、洗衣机、照相机、复印机、程控电话交换机、微型计算机及外 设、电话机、无线寻呼系统、传真机、 电子计算器、打字机及文字处理机、家 具、灯具、餐料 ( 指调味品、肉禽蛋菜、 水产品、水果、饮料、酒、乳制品 )。

家电产品进口税收政策梳理:1994 年之前,我国关税主要实行特定减免政 策,主要覆盖的是外商投资企业和经济特区的生产性项目、高新技术、科教、 基础设施项目等,而适用进口减免税政 策的家电产品占比较小,且主要为特 区企业或外资企业进口本企业自用的产 品,不能作为商品销售。1994 年,中 央政府为加强关税的宏观调控作用,保 证中央财政税收,建议自 1995 年起, 进口一律停止减免税。而目前,我国进 口家电产品一般是按照 25% 的关税,13% 的增值税进行征税,不征收进口环 节消费税,且不存在特定减免政策。 家电产品进口占比较低:数据显示,2019 年我国彩电、空调、冰箱、洗衣 机的市场规模分别为 1282、1912、 957、705 亿元,同期上述四种家电进 口金额分别为 10.6、51.3、8.2、4.4 亿元。粗略计算,2019 年,彩电、空调、 冰箱、洗衣机进口金额占全国零售额的 比重分别为 0.8%、2.7%、0.9%、0.6%。 可见,进口家电规模占全国零售额的比 重较低,对我国整体家电市场的影响力 度较小。

取消“停止减免税”对家电行业影 响较小:由于我国大家电进口规模占比 较小,此次取消“停止减免税”规定对 整体家电市场的影响力度不大。而且, 我国已是全球最大的家电制造大国,产 量和出口量均位居全球首位,所以《通 知》中涉及的家电产品并不会对国内家 电制造业产生太大的冲击。考虑到目前 的贸易环境和经济形势,取消“停止减 免税”的规定可能是为后续出台减免税 政策做铺垫,也比较契合现在减税降费 的大背景。不再执行《通知》有关要求 也是中国履行多边贸易制度框架下的义 务,是完善制造产业链结构后的自信体 现。

5G 基站建设进展良好,运营商 资本开支稳步落地2020 年上半年,中国联通 / 中 国移动 5G 资本开支约为 126/1010 亿元,占公司预估全年 5G 资本开支 36%/56%。中国联通与中国电信新增 共建共享 5G 基站约 15 万站,完成全 年计划 60%,可用 5G 基站达 21 万站,完成全年计划的 70%,5G 基站建设进展良好。

中国移动将本年度 5G 新建基站目标由 25 万站调升至30万站,年底前实 现在全国所有地级以上城市商用。中国铁塔8月 11日公布 2020 年中期业绩,上半年公司营业收入397.94亿元,同 比增长 4.8%;归母净利润为29.78亿 元,同比增长 16.9%。其中,塔类业务营收363.71亿元,同比增长1.6%; 室内分布式天线系统业务营收 17.20 亿 元,同比增长37.2%;跨行业站址应 用与信息及能源经营业务营收 15.79 亿元,同比增长87.3%。2020年1~6月,中国铁塔完成5G建设项目21.5万个,应交付需求完工率108%,97%通过已有资源共享解决。

我国医疗设备国产替代空间巨 大,内生技术与政策支持加速国 产渗透各领域国产替代现状及发展趋势: 总体而言,进口品牌在医疗器械市场份 额中占比至少达 60%,在三级医院中该 比例高达约 80%,国产替代空间巨大。 相比于治疗类产品(如手术产品),诊 断及监护类领域更易实现国产替代。大 型影像设备领域品牌集中度较高,三甲 医院采购主要以进口品牌为主,国产份 额不足 30%。监护仪领域目前已实现国 产替代,迈瑞医疗产品销量位列全球第 一,超过龙头企业飞利浦,且在国内市 占率位列第一。高值耗材领域如导管、 心脏支架,国产品牌所占份额已超过进 口品牌。内窥镜领域由日本企业奥林巴 斯、富士和 Pentax 垄断,其中奥林巴斯市占率超过70%。对于具有操控性的 医疗器械,进口品牌由于进驻时间早具 有先发优势,已培养了医生对于该品牌 的使用习惯,国产内镜企业实现突破较 为困难。骨科器械领域进口品牌占比较 高,近年受集采政策影响产品价格大幅 下降,国产企业机会增加。

2020 年我国新增户用光伏规模超6GW,较 2019 年增长 71.4%。目前 光伏上网电价已接近平价,随着光伏价 格的持续走低,户用光伏将呈现爆发 式增长。2019 年我国新能源汽车销量 达 124 万辆,预计 2025 年销量将突破500 万辆。未来电动汽车的车载电池可 能成为电网的移动储能单元,在电网高 峰时段向电网释放电能,在电网低谷时 段吸收电能,有效降低电网峰谷差。

智能快递柜空间还很巨大

2020 年,中国每日快递派件量达 到一亿件,由快递柜所承担的末端配送 仅占 10%。圆通研究院预计未来比例将 会更高,以柜+站(柜、站、柜 + 站) 将会占到末端派件量的 60% ~ 70%, 因此,未来几年快递柜的市场将会出现 爆发。

根据公开数据及圆通研究院调研, 截止 2017 年,全国城市地区投入运营 的快递箱约 20 万组,2016 年全国布放 超过 10 万组,2015 年 6 万组,2014年投放 1.5 万组,根据研究院多方调研:预计 2020 年将会有 58 万组快递柜投放入市场中,以 1 托 4 标准柜测算,将会有近 5000 万格口服务于快递市场。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

分享到:

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(29)

- 2MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 4扬力集团:中国锻压机床行业的头部企业 (34)

- 5目前为止最全面的冷锻成形工艺资料(37)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(42)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(59)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(105)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(124)

友情链接:

CIMES2020中国国际机床展 | MWCS数控机床与金属加工展 | 大族智能装备集团 | 扬力集团 | 普玛宝prima-power | 工业和信息化部 | 萨瓦尼尼salvagnini | 佛山市宏石激光技术有限公司 | 广东宏石激光技术有限公司 | 广东普电自动化科技股份有限公司 | 杰梯晞精密机电(上海)有限公司 | 瑞铁机床(苏州)股份有限公司 | 沧州领创激光科技有限公司 | 协易科技精机(中国)有限公司 | 扬力集团股份有限公司 | 会田工程技术有限公司 | 法格锻压机床(昆山)有限公司 | 江苏徐州锻压机床厂集团有限公司 | 扬州锻压机床有限公司 | 江苏启力锻压机床有限公司 | 江苏兴锻智能装备科技有限公司 | 常州市中安机械制造有限公司 | 舒勒(中国)锻压技术有限公司 | 温特斯泰格贸易(北京)有限公司上海分公司 | 天田(中国)有限公司 | 广东锻压机床厂有限公司 | 天津天锻压力机有限公司 | 杭州祥生砂光机制造有限公司 | 诺雷力(北京)贸易有限公司 | 北京力信联合科技有限公司 | 百超(天津)激光技术有限公司 | 济南邦德激光股份有限公司 | 奔腾激光(温州)有限公司 | 埃威迪(黄石)数控技术有限公司 | 广州百盛电子科技有限公司 | 东莞市力星激光科技有限公司 | 亚特兰传动技术(上海)有限公司 | 三菱电机自动化(中国)有限公司 | 嘉意机床(上海)有限公司 | 荷兰砂霸国际贸易有限公司 | 蔚来(上海)商贸有限公司 | 阿库矫平设备(昆山)有限公司 | 江苏亚威机床股份有限公司 | 佛山市根号科技有限公司 | 故城风动摩擦密封材料有限公司 | 宁波念初机械工业有限公司 | 嘉兴柏慕机电有限公司 | 三河同飞制冷股份有限公司 | 宁波中科莱恩机器人有限公司 | 百超迪能激光 | 德哈哈压缩机江苏有限公司 | 汉诺威米兰展览(上海)有限公司 | 苏州汇川技术有限公司 | 岸峰(上海)设计咨询有限公司 | 常州市中安机械制造有限公司 | 罗维特(天津)金属制品贸易有限公司 | 西阁玛软件系统(上海)有限公司 | 杰梯晞精密机电(上海)有限公司 | 沧州领创激光科技有限公司 | 江苏阿尔菲特科技有限公司 | 迅展机械(无锡)有限公司 | 优德精密工业(昆山)股份有限公司 | 西班牙法格塞达 | 汇川技术 | 河北睿高机器人科技有限公司 | 通快集团 | 德国斯德博驱动技术 | 柏楚电子 | 傲优机器人 | 深圳立德机器人 | 沃特杰特贸易(北京)有限公司 | BLM集团 | 苏州大匠激光 | 江苏阿尔菲特科技有限公司 | 扬州安特自动化科技有限公司 | KFM金德集团 | 广东普电自动化科技股份有限公司 | 维特罗伯特机械(苏州)有限公司 | 意大利萨瓦尼尼集团 | 扬州恒佳机械有限公司 | 大族超能激光 | 杭州祥生砂光机制造有限公司 | 上海研冲机电技术有限公司 | 德国柯乐机械制造有限公司