MFC行业观察——《金属板材成形》杂志2020年第六期

5 月财新中国制造业 PMI 升至50.7,重回扩张区间

随着疫情防控措施放宽,企业普遍复工复产,6 月 1 日公布的 5 月财新中国制造业采购经理人指数(PMI)录得50.7,较 4 月提高 1.3 个百分点,为 2月以来最高,重回扩张区间。

这一走势与国家统计局制造业 PMI并不一致。国家统计局公布的 5 月制造业 PMI 录得 50.6,低于上月 0.2 个百分点。

随着企业经营逐步恢复正常,制造业生产连续三个月环比回升,5 月生产指数录得 2011 年 2 月以来最高。生产恢复明显快于需求,受外需疲弱的拖累,新订单指数虽较 5 月小幅回升,仍处于收缩区间。为遏止疫情扩散,多国实施严格措施,包括停产停业,新出口订单指数虽有回升,但已连续五个月处于收缩区间。

需求低迷,导致制造业企业连续五个月压缩用工,但降幅放缓。受访企业普遍表示,因需求不足而计划裁减人手,部分企业则称员工自愿离职后没有填补空缺。生产加速而企业新订单减少,导致企业积压工作量出现自 2016 年 2 月以来的首次下降。

5月中国制造业采购库存继续下降,许多受访企业反映,鉴于需求低迷,同时为了控制成本,因此重新调整了库存。因需交付订单,以及需求低迷而致力减少存货,企业成品库存指数下降,重回收缩区间。

原材料购进价格连续四个月处于收缩区间,但降幅减缓。厂商普遍反映,金属、石油等原料降价,带动成本下降。

随着市况逐渐回稳,制造商基本维持产品售价不变,出厂价格指数重回临界值以上,打破连续三个月的降价趋势。由于预期疫情改善后,全球经济状况会转强,中国制造业界对未来一年抱有信心,乐观度在扩张区间攀升。

财新智库高级经济学家王喆表示,国内经济处疫情后的修复期,生产恢复速度明显强于需求,国外疫情仍在蔓延中,出口疲弱对需求侧形成严重拖累。

今年两会政府工作报告未提及 GDP 增速目标,重点强调“六稳”和“六保”,就业首当其冲。财新中国制造业 PMI 就业指数已连续五个月处于收缩区间,促就业工作任务依然艰巨繁重。

5 月财政收入下降 10% 降幅继续收窄

财政部 6 月 18 日发布数据,5 月份全国一般公共预算收入15539亿元,同比下降 10%,降幅比 4 月份收窄 5个百分点。这是财政收入降幅连续两个月收窄,呈现向好态势。综合今年情况看,1 至 5 月各月全国财政收入分别下降 3.9%、21.4%、26.1%、15%、10%,呈现一季度收入大幅下降后 4 月和 5 月持续回升向好态势。1 至 5 月累计,全国一般公共预算收入77672亿元,同比减少 12247 亿元,下降 13.6%。其中,中央一般公共预算收入 35998亿元,同比下降 17%;地方一般公共预算本级收入 41674 亿元,同比下降10.4%。全国税收收入 66810 亿元,同比下降 14.9%;非税收入 10862 亿元,同比下降 4.9%。

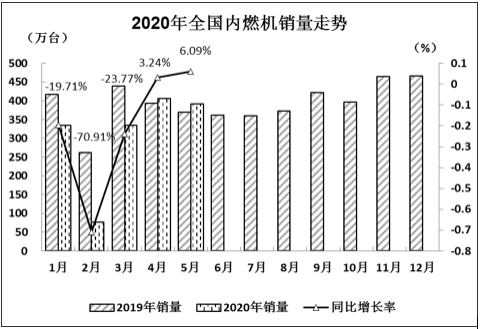

5 月内燃机行业延续上月同比增长,环比下降

5 月,在国家一系列利好政策的拉动下企业加快了复工复产复市的步伐,受汽车、工程机械等终端产品产销加速恢复形势向好的影响,内燃机当月销量延续了上月的同比增长,累计销量降幅继续收窄。

据中国内燃机工业协会《中国内燃机工业销售月报》数据,按可比口径,5 月销量 391.38 万台,同比增长6.09%,环比增长 -3.66%;1 ~ 5月累计销量 1545.58 万台,同比增长-17.94%,较 4 月降幅收窄 5.94 个百分点。

环比看,有增有减,乘用车用、商用车用、工程机械用、发电机组用、通机用环比小幅增长,农业机械用、发电机组用、园林机械用、摩托车用环比下降;同比看,乘用车用、商用车用、工程机械用、农业机械用、船用内燃机出现强力反弹,增幅达 19% ~ 56%,特别是工程机械用内燃机增长达 56%,比较罕见;累计同比看,同比降幅已明显收窄,柴油机降幅已回 2% 之内,明显好于汽油机降幅的 20%;商用车用、工程机械用内燃机已小幅增长,在九大用途分类中仍有乘用车用、园林机械用、摩托车用、通机用内燃机累计同比降幅超 10%。

分市场用途情况:

5 月,在分用途市场可比口径中,农业机械用、船用、园林机械用、摩托车用环比下降,其余小幅增长。具体为:乘用车用增长 3.55%,商用车用增长 5.63%,工程机械用增长8.81%,农业机械用增长 -4.29%,船用增长 -6.58%,发电机组用增长 2.12%,园林机械用增长 -16.20%,摩托车用增长 -13.18%,通机用增长 2.09%。

与 2019 年同期比,发电机组用、园林机械用、摩托车用、通机用同比下降,其它各分类用途不同程度增长。具体为:乘用车用增长 19.74%,商用车用增长 37.05%,工程机械用增长 56.82%,农业机械用用增长32.25%,船用增长 23.01%,发电机组用增长 -7.99%,园林机械用增长-14.92%,摩托车用增长-15.50%,通机用增长 -7.04%。

与 2019 年累计比,各分类用途下降幅度已有所收窄,商用车用、工程机械用已正增长。具体为:乘用车用增长 -24.25%,商用车用增长 1.46%,工程机械用增长 1.87%,农业机械用用增长 -0.49%,船用增长 -2.65%,发电机组用增长-6.18%,园林机械用增长 -12.54%,摩托车用增长-21.46%,通机用增长 -31.03%。

5月,乘用车用销售154.12万台,商用车用37.56万台,工程机械用10.28万台,农业机械用38.20万台,船用0.33万台,发电机组用11.09万台,园林机械用 17.50 万台,摩托车用119.71 万台,通机用2.60万台。

1 ~ 5 月,乘用车用累计销售556.90 万台,商用车用 140.86 万台,工程机械用 37.98 万台,农业机械用151.82 万台,船用 1.21 万台,发电机组用 43.50 万台,园林机械用 82.29 万台,摩托车用521.07万台,通机用9.96万台。

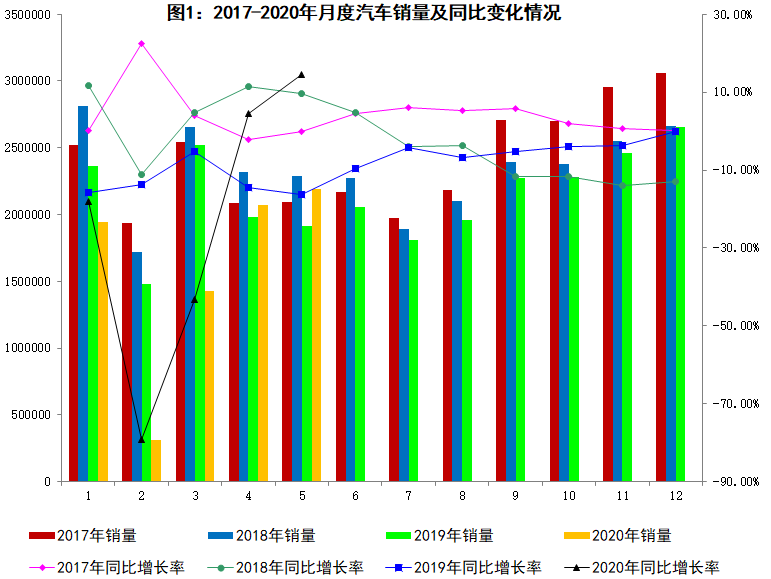

2020 年 5 月汽车工业经济运行情况

2020 年 5 月,随着我国经济社会运行逐步趋于正常,稳定和促进汽车消费相关政策效应显现,汽车市场逐步恢复,5月当月汽车产销呈现两位数增长。

5 月汽车销量同比增长 14.5%

5 月,汽车产销分别完成 218.7万辆和 219.4 万辆,同比分别增长18.2% 和 14.5%。

1 ~ 5 月,汽车产销分别完成778.7 万辆和 795.7 万辆,同比分别下降 24.1% 和 22.6%。

5 月乘用车销量同比增长 7%

5 月,乘用车产销分别完成 166 万辆和 167.4 万辆,同比分别增长 11.2%和 7%。分车型看,轿车产销分别完成79 万辆和 77.6 万辆,其中产量同比增长 0.4%,销量同比下降0.9%;SUV产销分别完成 75.4 万辆和 77.7 万辆,同比分别增长 27.6% 和 20.1%;MPV产销分别完成 7.9 万辆和 8.1 万辆,同比分别下降 8.7% 和 24.6%;交叉型乘用车产销分别完成 3.8 万辆和 3.9 万辆,同比分别增长 27.5% 和 47%。

1 ~ 5 月,乘用车产销分别完成595.5 万辆和 610.9 万辆,同比分别下降 29.1% 和 27.4%。分车型看,轿车产销分别完成 279.8 万辆和 285.5 万辆,同比分别下降 31.3% 和 30.4%;

SUV 产销分别完成 277.7 万辆和285.5 万辆,同比分别下降 22.2% 和20.2%;MPV 产销分别完成 25.7 万辆和 27.8 万辆,同比分别下降 55.5%和 51.5%;交叉型乘用车产销分别完成 12.4 万辆和 12 万辆,同比分别下降31% 和 27.5%。

5 月,中国品牌乘用车销售 57.1 万辆,同比增长 0.4%,占乘用车销售总量的 34.1%,占有率同比下降 2.2 个百分点。

1 ~ 5 月,中国品牌乘用车累计销售 226.4 万辆,同比下降 32.5%,占乘用车销售总量的 37.1%,占有率同比下降 2.8 个百分点。其中,轿车销量 52.8 万辆,同比下降 35%,市场份额为 18.5%;SUV 销量 142.5万辆,同比下降 26.3%,市场份额为49.9%;MPV 销量 19.1 万辆,同比下降 56.6%,市场份额为 68.7%。

5 月商用车销量同比增长 48%

5 月,商用车产销分别完成 52.7 万辆和 52 万辆,同比分别增长 47.7%和 48%。分车型看,货车产销分别完成 49 万辆和 48.2 万辆,同比分别增长 53.2% 和 52.5%;客车产销分别完

成 3.7 万辆和 3.8 万辆,同比分别增长0.3% 和 7.3%。

1 ~ 5 月,商用车产销分别完成183.2 万辆和 184.8 万辆,同比分别下降 1.4% 和 1%。分车型看,货车产销分别完成168.6 万辆和 170.6 万辆 ,其中产量同比下降 0.4%,销量同比增长 0.4%;客车产销分别完成 14.6 万辆和 14.2 万辆,同比分别下降 11.1% 和15.2%。

5 月新能源汽车销量同比下降23.5%

5 月,新能源汽车产销分别完成 8.4万辆和 8.2 万辆,同比分别下降 25.8%和 23.5%。分车型看,纯电动汽车产销分别完成 6.3 万辆和 6.4 万辆,同比分别下降 33.8% 和 25.1%;插电式混合动力汽车产销分别完成 2.1 万辆和 1.8万辆,其中产量同比增长 17.1%,销量同比下降 16.1%;燃料电池汽车产销分别完成 17 辆和 42 辆,同比分别下降94.6% 和 86.7%。

1 ~ 5 月,新能源汽车产销分别完成 29.5 万辆和 28.9 万辆,同比分别下降 39.7% 和 38.7%。分车型看,纯电动汽车产销均完成 22.2 万辆,同比分别下降 42.8% 和 39.8%;插电式混合动力汽车产销分别完成 7.2 万辆和 6.7 万辆,同比分别下降 27.5%和 35.0%;燃料电池汽车产销分别完成 309 辆和 322 辆,同比分别下降44.1% 和 40.9%。

1 ~ 4 月重点企业主营业务收入同比下降 22.4%

1 ~ 4 月,汽车工业重点企业(集团)累计实现主营业务收入 9632.3 亿元,同比下降 22.4%;累计实现利税总额749 亿元,同比下降 50.7%。5 月汽车出口同比下降 37.4%5 月,汽车整车出口 4.9 万辆,同比下降 37.4%。分车型看,乘用车出口 3.5万辆,同比下降36.2%;商用车出口1.4万辆,同比下降 40.2%。

1 ~ 5 月,汽车整车出口 32.3 万辆,同比下降 17.5%。分车型看,乘用车出口 24.4 万辆,同比下降 5.8%;商用车出口 7.9 万辆,同比下降 40.5%。

中国工程机械工业协会统计数据,远超行业预期

2020 年 5 月份,各企业共计销售各类挖掘机械产品 31744 台,同比增长 68%,远超行业预期(50%)。另据了解,起重机械、高空作业平台等销量都取得了突破。根据中国工程机械工业协会统计数据,2020 年 5 月,各企业销售挖掘机 3.17 万台,同比增长68%。

其中,国内销量 2.95 万台,同比增长 76.3%;出口销量 2223 台,同比增长 3.3%。1 ~ 5 月,国内各企业挖掘机销量累计 14.58 万台,同比增长19.4%。

其中,国内销量 13.42 万台,同比增长 19.4%;出口销量 1.16 万台,同比增长 20.7%。从产品分类来看,小型挖掘机继续领跑市场。5 月,国内小型挖掘机销量达 1.78 万台,同比增速高达 83.7%;中挖和大挖销量分别为7538 台和 4161 台,同比增速分别为70.2% 和 60.8%。2020 年前 5 月,国内小挖累计销量 8.41 万台,同比增长 23.7%;中挖和大挖累计销量分别为 3.35 万台和 1.66 万台,分别同比增14.6% 和 9.6%。

2020 年全球工程机械制造商 50 强企业,总销售额达到1972.51 亿美元

营收同比 2019 年增长 3.27%,连续数年保持增长,但增幅明显放缓。利润方面,2020 年全球工程机械制造商50 强营业利润总额为 220.03 亿美元,同比微幅下滑。本届入榜的制造商,国外企业共有 39 家,具体包括 7 家美国

企业,13 家日本企业,3 家瑞典企业,4 家德国企业,2 家韩国企业,1 家英国企业,3 家法国企业,2 家芬兰企业,1 家意大利企业,1 家奥地利企业,1家加拿大企业和 1 家南非企业,其中,美国公司卡特彼勒、日本公司小松,依旧位列全球第一、第二位。

此次,2020 年全球工程机械制造商 50 强中,11 家中国企业入榜,其中徐工集团位居全球第 4 位,较之去年的第 6 名上升 2 个排名;三一重工、中联重科同时进入全球 10 强,其中去年中联重科仅排第 14 名。此外入榜的中国工程机械制造商还包括:柳工、铁建重工、龙工、山河智能、山推股份、雷沃工程机械集团、厦工机械、北方股份 .2020 年全球工程机械制造商50 强中,11 家中国企业销售额总额达到 362.29 亿美元,在 50 强总额中占比为 18.37%,同比增长3.22个百分点。从销售额上看,中国仅次于美国、日本;而受市场波动、激烈竞争等影响,2020 年的 50 强榜单上,美国、日本销售额占比同比均出现下滑。

激光行业下游市场潜力不断释放,激光器进口替代进程逐年加

快

根据中国科学院武汉文献情报中心发布的《2020 中国激光产业发展报告》,2019 年全球激光器市场规模为 147.3亿美元,同比增长达 9.9%,增速高于2018 年。全球激光器行业收入规模持续增长。从 2013 年的 89.70 亿美元增加至 2019 年的 147.3 亿美元,年复合增长率为 8.62%。

亚太地区为全球最主要的光纤激光器市场,由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛。根据 Technavio 预测,2018 年亚太地区

光纤激光器市场规模为 8.72 亿美元,2021 年有望达到 13.26 亿美元,在此期间年复合增长率为 14.99%。2019年我国光纤激光器市场规模为 82.6 亿元,同比增长 6.7%。

目前,锐科激光在国内光纤激光器的市场的占有率仅次于全球龙头 IPG,并且公司凭借其在成本和售后的优势,正逐年缩小与IPG 之间的差距。据报告,2019 年我国国内光纤激光市场 IPG市占率下滑至 41.9%,锐科激光约为24.3%。

苹果计划提升 iPhone 产量,有望带动 3c 自动化设备需求

苹果公司已通知多家供应商,计划将 2020 年 4 月至 2021 年 3 月的iPhone产量同比增加4%,达到约2.13亿部。知情人士表示,在 iPhone 的总产量中,旧机型和包括第二代 iPhoneSE 及 5G 款在内的新机型预计将各占一半,苹果引领的新周期开启将有望带动 3c 自动化设备的需求。

在显示终端应用领域,手机贡献最大市场需求。2018 年智能手机占比达到 71%,2019 年 OLED 面板在手机市场中的渗透率将超过 35%,至 2021年将逐步取代 LCD 手机面板成为新一代主流显示技术。

国铁建设资本金预算增加 1000亿元,轨交投资有望加速

交通基础设施投资是经济逆周期调节的重要工具,对当前做好“六稳”“六保”工作十分重要。4 月铁路公路水路民航完成投资 2999 亿元,同比增长18.2%。根据两会会议中相关的铁路报告,我们国家铁路在 2019 年已经完成8029 亿元的投资,不仅完成了全年投资 8000 亿元的目标任务,同时创下我国铁路投资连续 6 年保持在 8000 亿元以上的记录。

《政府工作报告》显示 2020 地方政府专项债券 3.75 万亿元,比去年增加 1.6 万亿元,且提高专项债券可用作项目资本金的比例,中央预算内投资安排 6000 亿元,增加国家铁路建设资本金 1000 亿元。

城际高速铁路和城市轨道交通成各省市 2020 年投资项目主流,其中浙江省即将落地的交通项目包括“十大千亿”工程和“百大百亿”工程包括智慧公路、沿海高铁、沪杭甬超级磁浮等超级项目,总投资额达 3.6 万亿。我国高速铁路十年 CAGR 高达 29.21%,2020 年有望投产 2000 公里,城市轨道交通 2011-2018CAGR 达 18%,未未来城轨建设和城际高铁建设将有望在新基建政策拉动下更为快速发展。

目前包括兰州、佛山、杭州、石家庄、合肥等多地都在加快推进新一轮的地铁规划和建设。我们预计未来两年轨道交通投资将持续加速。

智能物流市场空间近千亿,系统集成商迎来黄金发展期

近年来,中国电商快速发展,艾媒咨询的数据显示,截至 2019 年,中国移动电商用户规模将突破 7 亿人。与其同期快速增长的还有快递市场,据国家邮政局数据,2019 年已突破 630 亿件,快递企业日均快件处理量 1.7 亿件,预计 2020 年中国快递年业务量预计将达到 740 亿件。

国内劳动力成本逐年提升,与发达国家的物流仓储水平相比我国提升空间较大,据前瞻产业研究院统计,中国整体物流自动化普及率在 20% 左右,而发达国家为 80%,中国的智慧物流行业仍有很大的发展潜力。智能物流系统将自动化仓储、自动化搬运、自动化输送、物流管理软件相结合,能够很好的降低人工成本,提升制造、流通效率。智能物流的快速兴起,有望解决我国物流成本长期居高不下的问题。据中国物流仓储协会统计数据,2018 年我国自动化物流系统市场规模有望突破 1100 亿大关,未来几年行业复合增长率有望保持15% 以上,智能物流系统集成及智能物流装备企业迎来黄金发展期。

转子压缩机内销拐点清晰、外销有待观察

产业在线显示,家用空调行业产销量稳步回归常态,内销增速降幅收窄拐点清晰。2020 年 6 月行业排产约为1630 万台,同比去年增长 13.7%。十家主要压缩机企业总排产 1850 万台,同比去年增长 2.9%。下半年外销端受海外疫情后续发酵程度、订单交付时间等因素仍有较大不确定性,其端受疫情的影响或将暴露得更充分。

空调能效新国标七月即将落地,或引发新轮洗牌。空调能效新国标《房间空气调节器能效限定值及能效等级》(GB21455-2019) 将于 2020 年 7 月1 日正式实施。空调能效新标的实施,或将抬高空调制造的门槛,使得规模较小的中小品牌在技术研发、生产研发等各方面成本相应增加,行业可能将迎来新一轮洗牌。据中国标准化研究院测算,新标准的实施将使目前空调市场淘汰率达到 45%,同时将进一步推动空调器朝着高效、变频的方向发展。

前四个月中国冰箱出口量增长。

据海关总署统计数据显示,2020 年 1至 4 月,中国冰箱出口量 1633 万台,累计比去年同期增长 3.3%,出口金额1,345,366 万元,累计比去年同期增长2.8%。

618 格力、美的销售可观。于 6 月19 日,格力电器宣布其 2020 年“智惠618·健康生活家”主题直播活动创下102.7 亿元的销售纪录。同日,美的集团亦宣布 618 美的系全网总销售额突破125 亿。

3C 成交再创新高,“大促”迎来恢复性消费

据天猫数据显示,今年 618 狂欢节 3C 行业成交再创新高,在促销开售后第一个小时内,天猫 3C 行业即有 25个品牌及品类实现10 倍以上销售增长,例如海尔卡萨帝空调、九阳电蒸锅等产品分别较去年翻了 50 倍与 53 倍。

此外,海尔电视销售额累计劲增91%,其中天猫平台销售增长累计劲增140%,苏宁易购累计增 59%。疫情所催生的“智能健康”“机器人”等概念新品亦集中爆发,健康、养生和高品质商品的销量也持续火爆,成为消费动力来源。

2020 年一季度小家电逆势飘红年轻人是主要用户群体

据中国电子信息产业发展研究院发布的报告显示,一季度小家电板块异军突起,其中不少品种销量增长一倍以上。专做小家电的小熊电器一季度预计净利润在 8978.24 万元至 1.07 亿元之间,增长 60%-90%。此外,一季度与健康相关的小家电产品增长较多,如消毒柜线上销售增长 51%,空气净化器增长25%,吸尘器增长 38%。消费升级是小家电行业发展的重要内驱动力,小家电快速发展体现出人们的消费理念正日益朝着追求健康、舒适、高颜值和满足个性化需求的方向转变。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(29)

- 2镀铝锌板冲压过程表面发黑原因分析(29)

- 3中国激光切割机市场:3000W以下正在萎缩,高功率渐成主流(29)

- 4邦德激光【自主研发】超级套料软件全球首发!(32)

- 5俄罗斯工业发展现况与未来(35)

- 6热冲压用钢22MnB5 回火组织与性能分析(35)

- 7【MFC推荐】汽车热成形钢材料应用分析及零部件企业汇总(39)

- 8 云车间——钣金共享智造工业互联网平台(42)

- 9上汽大众MEB工厂车身焊装亮点介绍(59)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(110)