10家传统汽车的新能源车实力PK篇-新能源汽车“中局之战”

榜单背景

01基本概念及范围框定

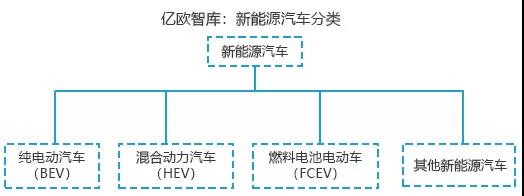

新能源汽车指采用非常规的车用燃料(常规燃料指汽油和柴油)作为动力来源(或使用常规的车用燃料、采用新型车载动力装置)的汽车,可分为四大类:混合动力汽车(HEV),纯电动汽车(BEV),燃料电池电动车(FCEV)和其他新能源汽车(采用飞轮、超级电容器等其他储能方式)。

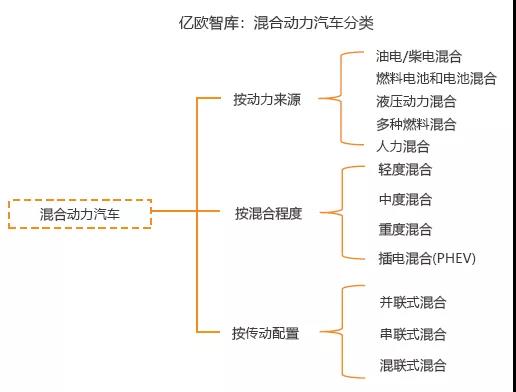

其中,混合动力汽车是使用两种或以上能量来源驱动的车辆,驱动系统可以有一套或多套。常用的能量来源有燃油、电池、燃料电池、太阳能电池、压缩气体等,而常用的驱动系统包含内燃机、电动机、涡轮机等技术。

按动力来源分类,混动汽车分为油电混合/柴电混合汽车、燃料电池和电池混合汽车、液压动力混合汽车、多重燃料混合动力汽车、人力混合动力汽车;按混合程度分类,混动汽车分为轻度混合、中度混合、重度混合和插电混合汽车(PHEV);按传动配置分类,混动汽车分为并联式混合、串联式混合(增程式)以及混联式混合动力汽车。

02新能源车企的概念

新能源车企指目前在售、在生产或正在研发阶段的汽车产品中,包含新能源汽车的企业。因此,曾经生产而现在不生产新能源汽车的企业,不在本报告范围之内。

本次报告共涉及两个榜单。新造车势力“发展潜力榜”参选企业的选取范围是在中国大陆境内注册的,2000年后成立的新能源车企。传统车企“转型力度榜” 参选企业的选取范围是在任意国家和地区注册,2000年以前成立的新能源车企。

榜单发布背景

01全球层面——巴黎协定

随着全世界工业化水平不断提升,温室气体排放和一次能源过度开采等问题日益凸显。2015年12月12日,联合国195个成员国在“联合国气候峰会”上共同通过了《巴黎协定》。该协定旨在通过控制全球气温升幅,投资可再生能源,发展节能减排技术等措施,遏制全球变暖现象。

《巴黎协定》的意义在于,它首次明确了控制温度变化的硬性指标,提出“把全球平均气温升幅控制在工业革命前水平以上低于2℃之内,并努力将气温升幅限制在工业化前水平以上1.5℃之内”。另外,协议考虑到了不同发展状况的国家对遏制气候变化的能力、意愿和客观条件各不相同,主张各国采用“自主贡献”的方式履行条约。

在《巴黎协定》以及之前签订的《联合国气候变化框架公约》等协议背景下,相应的政策、资金、技术、产业配套设施等开始涌现;新能源汽车、环境保护等新兴产业得到发展。

02全球层面——禁售燃油车

从2005年开始,世界上一些国家和城市相继出台禁止出售燃油车的政策和时间表,以期在未来几十年内逐步淘汰以化石燃料为动力来源的汽车,减少污染气体的排放,同时遏制化石燃料过度开采的势头。

由上表可知,禁售燃油车的地区中,欧洲国家和城市占多数。欧洲——尤其是北欧国家——向来在推行新能源(如新能源汽车、光伏、风电)政策和产业上领先其他地区。荷兰政府甚至提出到2030年,整个国家实现零排放的计划。

这些提出禁售燃油时间表的国家和地区,占据了全球汽车销售的绝大部分市场,这就倒逼传统车企不得不进行电动化转型,研发更加环保的新能源汽车,制定相应的战略,从而响应各国家的燃油禁令。

就全球层面而言,客观气候条件变化和能源过度消耗问题促使了各国政府对节能减排、低碳环保提起重视,新能源出行成为了政策、资本、消费者等多方支持助推的蓝海产业。这促使了近年来无数新兴造车势力的出现,同时也致使传统汽车企业开始布局新能源车型,尽早施行合理的电动化转型,抢占新的增量市场。

从上表可以看出,各主流车企纷纷制定战略,计划在未来5到10年内完成电

动化转型,而其中大部分将2025年定为关键时间节点。中国本土汽车企业的战略目标更加激进,北汽、长安计划到2025年全面停止燃油车的生产和销售,而吉利由于布局新能源更早,将目标定在2020年完成90%新能源车型的占比。

而在传统燃油技术上一直领先的外资品牌,近一两年的战略转型也十分果断。梅赛德斯-奔驰推出“使命2039”计划,到2039年,除了汽车的全面零排放以外,还力求工厂生产的全面碳中和。大众的“2025战略”也同样将电动化作为重中之重,其预期在2025年,纯电动车的销量将在200万辆至300万辆之间,占总销量的20%~25%。

《巴黎协定》等保护环境的全球性协议,以及禁售燃油车等政府政策的出台,从全球层面促使各传统车企向电动化转型,将研发、生产、供应链和销售的重心从燃油车向新能源汽车转移。同时,作为一片新兴的蓝海,无数新造车势力也在近几年不断涌现,期望依托政策、资本的红利在市场中占得先机。

03中国层面——政策

从2001年“十五”期间出台“三横三纵”战略开始,政府一直不断推出促进新能源汽车产业发展的政策。亿欧智库将国内有关新能源的政策分为两大类:一类为国家或地方性政府的指导性方针战略;另一类为扶持产业、提升市场 需求的激励和优惠。

值得一提的是,“双积分政策”的推行,直接强制影响了车企在中国境内的战略布局。燃油积分超标或新能源积分不足的企业,将会面临罚款,这就导致各传统车企在中国市场的转型力度和电动化布局更加激进。与此同时,国内对于新能源汽车产业的各项优惠政策、扶持基金推动了蔚来、小鹏等优秀新造车势力快速崛起,而放开外资股比限制也促使了特斯拉在上海建厂,加快了国产进程。

04中国层面——市场需求

除去政策强有力的推动以外,中国庞大的汽车消费市场也同样促进了新能源汽车产业的发展。

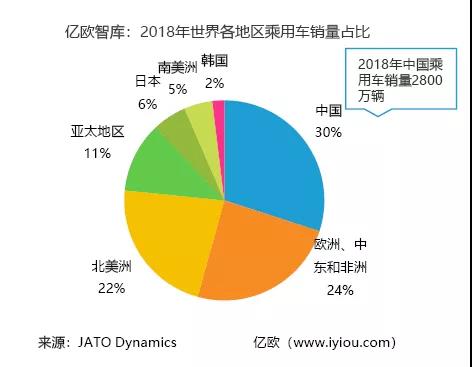

英国研究机构JATO Dynamics数据显示,2018年中国乘用车销量共计2800 万辆,约占全球总销量的30%。虽然经历了28年来的首次销量下跌,但中国仍在所有国家中排名第一,是全世界最大的乘用车市场。另外,中国新能源汽车销量在2018年持续逆市上扬,产销量均突破百万,在世界范围内遥遥领先。

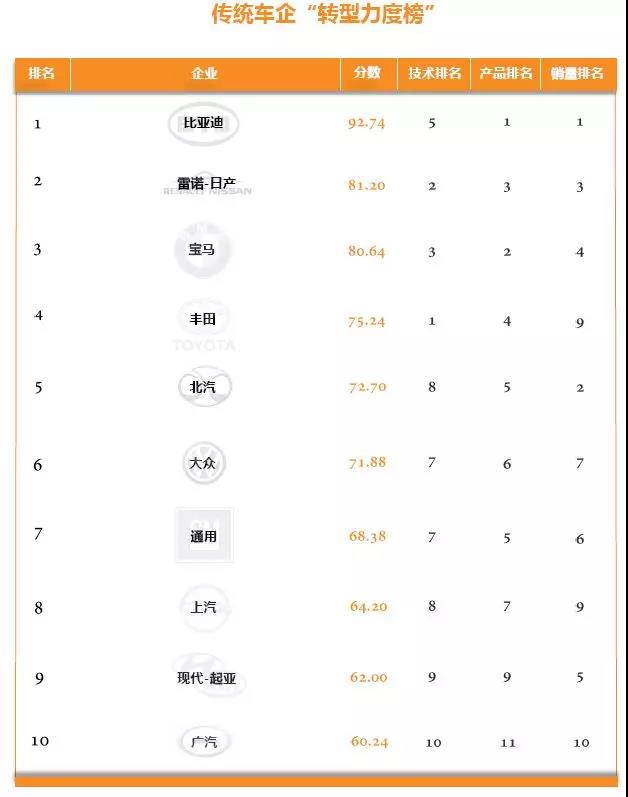

比亚迪

01技术实力

比亚迪一直是新能源汽车行业的先驱。2018年,比亚迪全球新能源乘用车型销量达到22.73万辆,占其所有车型销量的近一半,与特斯拉相差了不到20000辆,排名新能源车企第二。

比亚迪的新能源产品矩阵包括王朝系列和e系列,覆盖了A0级-A级轿车、紧凑型SUV、小型SUV、中型SUV和MPV,动力类型包括插电混动和纯电动。

在以电池为首的三电系统、温度管理、电池充放、全时电四驱等领域上,比亚迪依靠自主研发掌握了核心技术。比亚迪同时是国内第二大动力电池生产商,在储能系统、梯次利用等动力电池和汽车上下游同样具备话语权,其2018年电池产能达到28GWh。比亚迪自主开发的e平台目前已经向其他车企开放,成为行业标准。

雷诺-日产

01技术实力

早在2010年,日产就推出了新能源车型Leaf,驱动方式为纯电。2012年, 日产Leaf开始在世界范围内销售,截止现在累计销量已经突破40万辆,是有史以来最畅销的新能源车型。2018年,日产Leaf全球销量高居所有新能源车型中第三名,达到87149辆,经过了近10年的市场验证,依然保持着充足的市场份额,由此可见这款车型具有极高的可靠度和产品竞争力。

雷诺在欧洲一直是新能源汽车的领导者,其在欧洲电动车的市场占有率达到25%。雷诺旗下车型ZOE长期占据欧洲新能源汽车销量排行榜第一,2017年前11个月,ZOE在欧洲销量达到27,245辆。然而,由于市场定位不同和战略导向考量,雷诺以往在中国的电动化布局一直不积极。近几年由于双积分政策的压力以及中国巨大的市场潜力,雷诺开始着手布局在华新能源战略。

2018年通过增资成为江铃新能源重要股东后,雷诺已经在中国成立了四家合资公司,另外三家——东风雷诺、华晨雷诺和易捷特新能源——也分别计划 在2025年之前推出若干款电动车型。

汇总来看,2018年雷诺共计售出新能源车型53091辆,日产则售出新能源车型96949辆,合计150040辆。整个联盟共有6款在售的新能源车型。2019年, 雷诺-日产联盟投资了上海电享信息科技有限公司,意在优化自身在中国的充 电业务,用云平台的方式联结新能源车主、充电运营商和供应商。日产计划2022年前推出40款电动车型,而雷诺计划2020年前推出20款电动车型。

宝马

01技术实力

宝马集团在2018年共计销售新能源车型142,617辆,占其所有车型销售量的5.7%,新能源比例在其他外资传统品牌中排名第一,其中新能源乘用车销量达到129,398辆。宝马在新能源汽车的尝试早于老对手奔驰和奥迪,早在2013年就发布了纯电动车型i3。

宝马目前在中国推出了6款新能源车型,包括i3、i8、5系插电混动、7系插电混动、X1插电混动、X5插电混动,产品矩阵覆盖了紧凑型和中大型轿车、SUV以及超级跑车,在产品广度上领先其他豪华品牌。宝马宣称,到2021年,集团将拥有5款纯电动车型,包括宝马i3、MINI电动汽车、宝马iX3、宝马i4和宝马iNEXT,涵盖了SUV和轿车;到2025年,宝马新能源家族将增至25款,其中包括12款纯电动汽车,覆盖旗下所有品牌车系,预计销售占比将达到15%-25%。

2019年,宝马第五代电力总成系统研发完成,该系统将三电部件高度集成化和模块化,体积相较之前独立的三电零部件更小,具备可扩容的功能,允许灵活增加电池容量,在空间优化的同时提高了扩展性。宝马计划将在未来发布的iX3和i4车型上率先搭载第五代电力总成系统。

除了整车平台的研发之外,宝马还在供应链上下游进行布局。宝马与瑞典电 池制造商Northvolt和比利时电池材料开发商Umicore合作,共同建立技术联盟,研发电池技术。此外,宁德时代也成为宝马长期电池供应商,双方协议从2021年开始,后者iNEXT的电池将全部由前者位于爱尔福特的新工厂提供。产业链下游方面,宝马在中国推出了ChargeNow即时充电业务,合作企业包括普天新能源、依威能源、星星充电和特来电,宝马作为运营方,不参与实际生产。2018年已有将近8万个宝马充电桩落成,覆盖了150个城市。

技术的研发和产业链的全局投入,使得宝马在豪华品牌电动化转型中拔得头筹,优势明显。

丰田

01技术实力

2018年,丰田集团共计销售新能源车型45686辆。丰田一直着力研发插电混动和氢能汽车,与其他传统车企的新能源路线不尽相同。在上述两个领域,丰田的技术储备十分雄厚,专利数量达到惊人的14万项。由于中国国内的补贴政策,丰田在2017年宣布调整技术研发策略,在纯电领域投入更多精力以适应中国市场。在产业链布局上,丰田与松下合资建立电池厂,并与马自达、电装合作研发电动汽车基础架构、安全技术等。

丰田目前在售的新能源车型共有8款,其中Mirai为氢燃料电池汽车,其余皆为混动车型。

北汽

01技术实力

北汽集团在新能源汽车的布局较早,在2009年,北汽就成立了子公司北汽新能源,单独运营新能源汽车业务。2016年,北汽新能源成为国内第一家获得电动车生产资质的企业。2018年,北汽共销售新能源汽车158000辆,仅次于比亚迪,排名全国第二。北汽与戴姆勒共同投资50亿建立纯电动车生产基地,并提供动力电池产能。此外,北汽新能源还与国轩高科共同建立动力电池生产基地,为前者旗下车型提供电池包。

北汽新能源作为独立运营公司,完成了5轮单独融资,投资方多为非国有企业, 如戴姆勒集团、中冀投资、星网工业园、国轩投资、乐视控股等。

大众

01技术实力

大众作为全世界最大的汽车集团,最近几年在新能源转型上十分激进。旗下大众汽车、奥迪、保时捷、斯柯达等品牌合计已经上市的新能源车型有8款。2018年,整个大众集团的新能源汽车销售额为51774辆。大众目前已经获取新能源相关专利33722项。收益于燃油车模块化平台的优势,大众自主开发了电动平台MQB,并宣布对其他车企开放。MQB平台研发包括电池组模块化、电驱动系统模块化等内容,其好处是可以极大缩减生产成本、提高效率从而达到规模效益。MQB平台分为单双两种电机分布形势,电池组由宁德时代提供,置于平台中心且可以前后移动,从而使零部件组合摆放更加灵活。

通用

01技术实力

通用集团目前已经在售的新能源车型包括别克VELITE 5、VELITE 6、凯迪拉克XT6插混、雪佛兰Bolt、雪佛兰Volt等,其中雪佛兰Volt早在2007年就已面市,销量一直在新能源车型中名列前茅。通用在中国投资17.2亿元人民币打造动力电池生产工厂,除了电芯向LG化学和日立采购以外,其余电池零部件均由自己生产。目前通用正在自主研发电芯核心技术,其余自行研发的技术包括电池管理系统、电控系统、水冷结构、风冷结构等。此外,通用与本田在2017年在美国成立了合资公司,进行燃料电池系统的研发与量产,在不同技术路线上布局。

上汽

01技术实力

2018年,上汽集团共计销售新能源车型142000辆,销量主要由上汽集团乘用车分公司生产的荣威和名爵,以及上汽大通新能源轻型商用车贡献,车型主要以A0-B级的插混电动车为主。上汽集团旗下有包括捷新动力电池在内的9家新能源上下游子公司,负责三电系统等技术的研发和产品量产。此外,上汽在国内共有三家新能源工厂,分布在郑州、南京和上海,海外布局了2个全球创新中心和4个生产研发基地。技术方面,上汽已经完全掌握电驱系统的设计和验证能力、电池系统制造能力和软件开发能力。

现代-起亚

01技术实力

现代-起亚集团在2018年共计售出56641辆新能源汽车,车型主要包括国内市场的伊兰特EV、索纳塔插电混动、起亚K5等,以及韩国本土市场的Ioniq Electric、Kona Electric、Niro EV及Soul Booster EV。技术方面,现代起亚在新能源方面的专利超过40000个。在美国环保署发布的电动车能效比排名中,Ioniq Electric力压特斯拉model 3,排名第一,可见现代起亚集团在三电领域技术储备深厚。此外,在电池供应商的选择上,现代起亚分别与同属韩国企业的LG化学以及三星SKI合作。目前为止,现代起亚集团已涉足了所有主流的动力方式:油电混动、插电混动、纯电以及氢燃料,其中油电混动的销量占比最高,超过90%。

广汽

01技术实力

广汽集团为加快新能源产业布局,成立了子公司广汽新能源,单独运营电动车业务。2018年全年,广汽共售出新能源车型92790辆,其中包括传祺GE3、GA3S插混版、GS4新能源、Aion S、祺智PHEV和EV版、ix4。技术方面,广汽以外购核心零部件的方式为主,自主研发能力稍差。目前广汽共布局了5 家新能源工厂以提供整车产能,分别位于乌鲁木齐、宜昌、杭州和广州番禺。

相关阅读: 消息类文章 知识类文章 MFC转载

- 走进中国品牌主机厂——为你揭秘江淮汽车现代化的生产车间!2019-07-04

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 浅谈铝合金板冲压工艺技术2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- “中国芯”机遇何在 2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1【MFC原创】MFC金属成形智造报道——博俊科技: 汽车精密零部件和模具制造领军企业(29)

- 2【MFC推荐】高精度冲压仿真软件 JSTAMP/NV 各功能模块简介(34)

- 3邦德激光【自主研发】超级套料软件全球首发!(36)

- 4热冲压用钢22MnB5 回火组织与性能分析(38)

- 5多工位伺服压力机常见故障处理(45)

- 6冲压工艺与产品设计最全方案(60)

- 7【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(109)

- 8MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(253)

- 9内六角螺丝滑牙怎么办?为什么六角螺丝会滑牙呢?(442)

- 10MFC推荐冲压—汽车造型设计中的CAS(771)