MFC推荐冲压-能源转型之三大关键驱动力

文 | 全球风能协会 (GWEC)

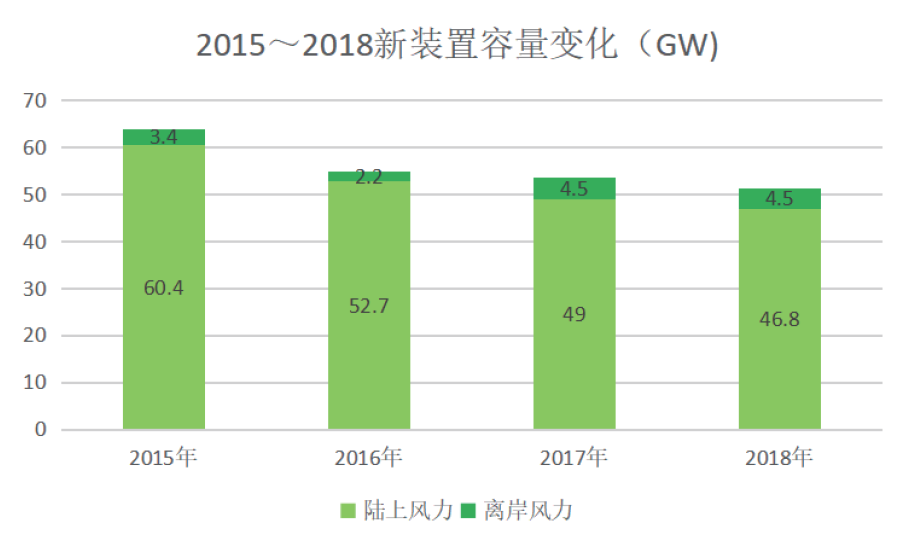

2018年全球风能产业新装置 容量达51.3GW(百万瓦),较2017 年略减4%,全球累计装置容量共 591GW,为风能产业表现不错的 一年。从2014年起市场更迭,每年 全球新装置容量皆超越50GW。

51.3GW 新装置容量中,有46.8GW 为陆上风力,较 2017 年减 少 4.3%。其中,中国与美国保持前两 大陆上风力市场之地位,各有 21.2GW 及 7.6GW 新装置量;欧洲则有 9GW 新装置量,年增 32%;新兴市场包括 非洲、中东、拉丁美洲及东南亚地区, 合计有 4.8GW 新装置量,年增 8%。 全球风能协会预期每年会有超过 50GW陆上风力新装置至 2023 年。

而离岸风力市场于 2018 年有 4.5GW 新装置量,较 2017 年持平。离岸风力累计装置容量达 23GW,占 总量 4%。全球风能协会期望亚洲及北 美洲会有更多离岸风力设置,且每年有 6GW 的新装置量。

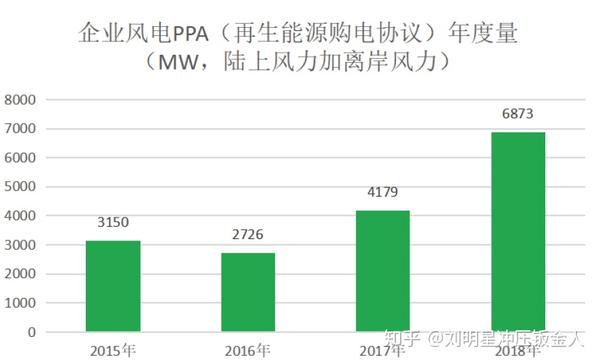

市场动态持续发展,许多企业经 由收购相关产业或扩大服务范围来调整其业务模式和策略。2018 年企业收购风电与签订风能的再生能源购电协议 (PPA,Power Purchase Agreement) 的数量已达 6.4GW。混和电力与共址 计划 (co-locatedproject) 等新解决方 案正在开发中,增加了对成本效益的关 注,有利于整合性与供应安全性。全球 风能协会预计风能市场短期及长期增长 将受到这三个因素影响——调整商业模 式、企业收购和新解决方案。

能源转型期间之商业模式调整

2018 年壳牌公司收购英国 First Utility 跨足电力部门产业。2018 年 7 月 Equinor( 前挪威国家石油公司 ) 宣布收购能源交易商 Danske Commodities。Enel 等国际公用事业 公司高度关注可再生能源和企业解决方 案 (Enel 筹组了 EnelX,一个致力于分 配能源、能源效率等主题的单位 )。这 些只是许多业者在 2018 年间调整他们 的业务重点的其中一些例子。获取新收 入和增长机会是商业模式调整背后的关 键驱动因素。这种发展可直接将能源转 换的动力与产业的新定位链接起来,提 升企业价值及挖掘许多新商机。

特别是价格下跌与竞争压力的结合 导致了收入减少及在传统商业模式之外 寻求增长的需求。举例来说,涡轮机设 备制造商在过去几年经历了利润压力, 而类似这种情形正加速企业传统商业模 式的瓦解。

风能领域的非传统企业 ( 像是石油 业者 ) 的知识和经验可以发挥潜能,促 进更大交易量,借由包括离岸风电市场、 电网、基础设施、整合及分配,并涵盖相关领域如电动化及电动交通等。

隐含的事实是风能不再是一个利基 行业,而是已发展成为主流的能源解决 方案。全球风能协会市场情报部预计企 业的格局将进一步改变,最终将改变彼 此关系和协作模式。

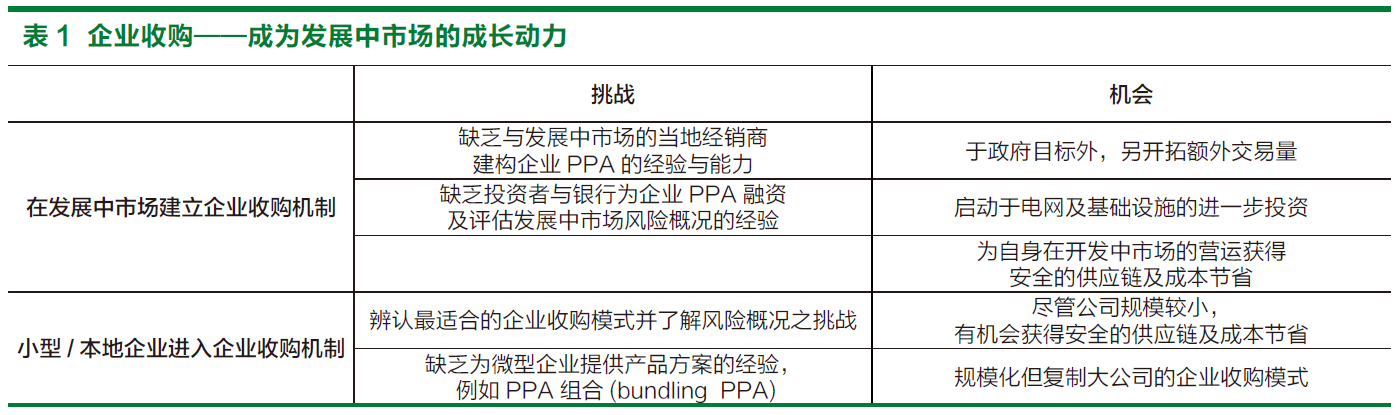

企业收购——成熟模型及增长驱动

企业收购及企业 PPA 于 2018 年 持续增长,企业签署 PPA 或直接从资产所有者采购风电的模式已渐成熟。许 多收购及 PPA 模式已被执行 ( 例如: 多买方 PPA、代理收入互换协议、私 人 PPA 等 ),而企业、资产所有者、 金融家和银行们则增加了建构此类交 易的经验。尽管如此大部分企业风能收 购都发生在北美及北欧,且都是大型企 业。根据彭博新能源财经 (Bloomberg NEF),2018 年 60% 的风能企业收购 交易在北美签署,其中最大的交易量来 自 AT&T、Walmart 及 Facebook。

这些都是除了国家目标或电力需求 外,企业收购如何成为另一种增长驱动 的例子。在瑞典,Norsk Hydro( 全球 最大的铝业公司之一 ) 签署了 235MW 的企业 PPA,时间长达 29 年,为现今 最长时间的企业 PPA。

展望未来,企业收购风电成为更强 大且稳定的增长动能有两个关键点:第 一,在发展中市场建立企业收购机制, 例如监管变化。

第二,让小型 / 本地企业进入企业收购机制,例如:借由客户群的整合, Vattenfall( 瑞典国有公用事业公司 ) 正 使用这个方式。

如应用这两个关键点将可看出接下 来几年企业收购是否可成为一个增长动 力。否则,企业收购将仅限于某些市场 和大型企业中。

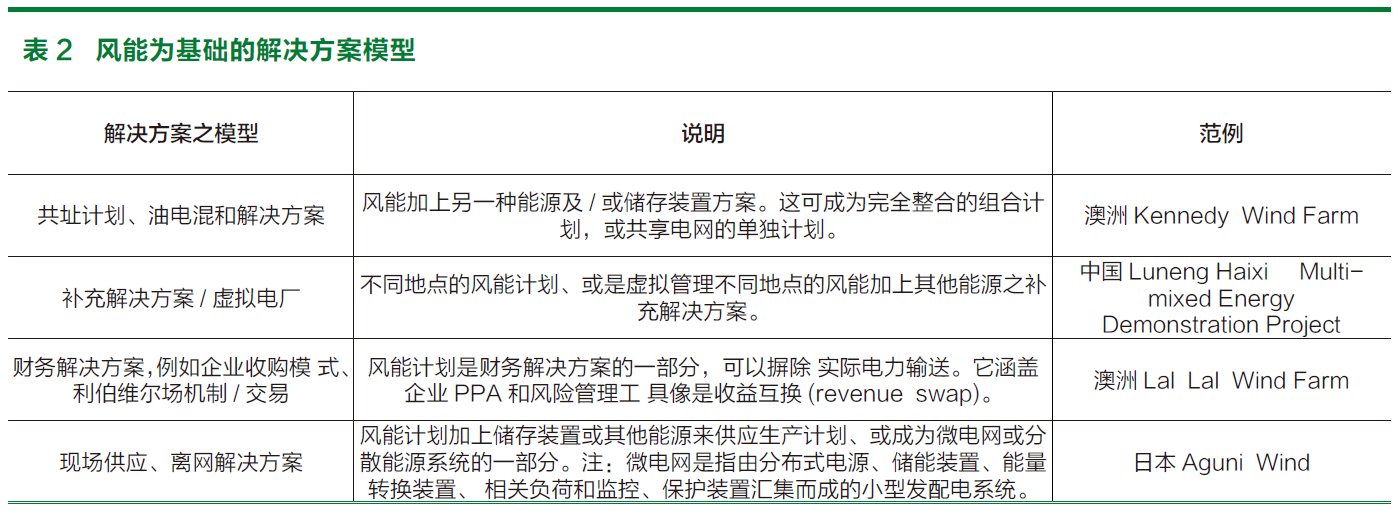

新解决方案——着重于价值提升

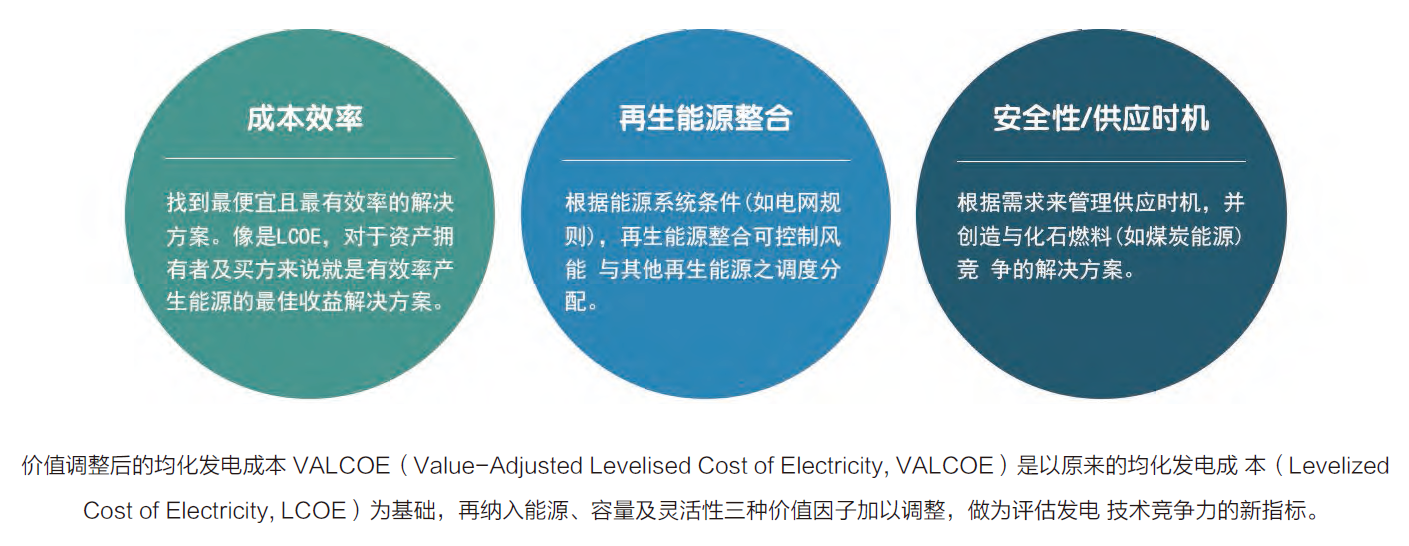

借由能源产业最重要的衡量方式之 一,均化发电成本 (LCOE,Levelised Costof Electricity),风能产业已能够 证明其日益成熟的成本竞争力及效率。

LCOE是衡量风能成本及其他能 源的常用指标。业者及政治人物会使用 LCEO 来评估目标及维持水平。LCEO的重要性不会改变,且将持续展现风能的进展。

在LCOE的衡量下,风能已被证 明为最便宜的能源之一。随着能源工业 的转型范围正在扩大,风能现也证明可 提供最大的系统价值。这也提高对某些 价值的重视,包括了解能源的效率、整 合能源的方法,及供需时机。

类似于 LCOE 的发展,风能产业 正寻找正确的公式及指针来衡量价值并 进行比较 ( 例如国际能源署的价值调整后均化发电成本 VALCOE1)。对于深入了解价值提供及允许无偏见比较,通用指标的认同相当重要。

LCOE 和成本不会失去关联性。 成本与价值的链接是能源转型的重要一 环。它不仅使风能能够证明其在过去几 十年中为主要再生能源的成就,还能让 风能产业被定义为提升价值的解决方案。

能源转型期间的挑战

解决方案的开发是能源转型过程中 的重要一环。由于其成本竞争力、易于 装置及可拓展性,风能在能源发展中扮演了重要角色。新解决方案有潜能可释放更多电量,或采取更积极的观点, 甚至彻底改变风能产业的经营方式。 这种发展的背后关键驱动因素是持续的 数字化管理。借由更好的资产管理及改 善维护等的技术提高可达到能源年产出 增加,从而实现更好的风险管理。所以 提高效率意味着能源系统的价值提高。 加上整合其他相关元素 ( 如降低储存成 本 ),风能解决方案将会在接下来几年 持续发展。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1邦德激光【自主研发】超级套料软件全球首发!(27)

- 2【MFC推荐】百超助力钣金行业数字化转型(中)(30)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(31)

- 4【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(31)

- 5多工位伺服压力机常见故障处理(32)

- 6【MFC推荐】高精度冲压仿真软件 JSTAMP/NV 各功能模块简介(32)

- 7钣金折弯圆弧展开精准计算!(34)

- 8MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(39)

- 9JPMH 管理(44)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(102)