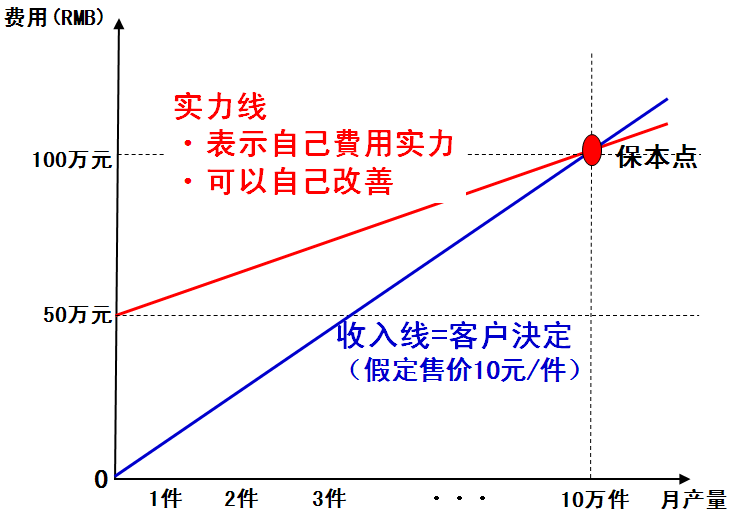

实力线的应用

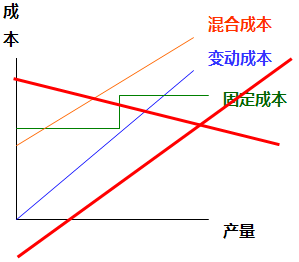

费用管控有三种方法:百分 比、额度控制和实力线管控,不同的 管控方法适用不同的场合和费用性 质。纯变动费用、和产销量强相关的 费用,用百分比、ES比管理,如制 造的量份人工,生产用水电等。与产 销量无关的固定费用,如折旧、容量 费等,用额度控制。既包含固定又含 有变动的费用,用第一种和第二种费 用管理方式都不合适,量差和产品结 构会导致无法判断真实的成本管控能 力。实力线管理消除了产销量变化对 成本的影响,真实的反映出费用管控 能力与改善降低的实力变化。以下详 述实力线。

什么是实力线

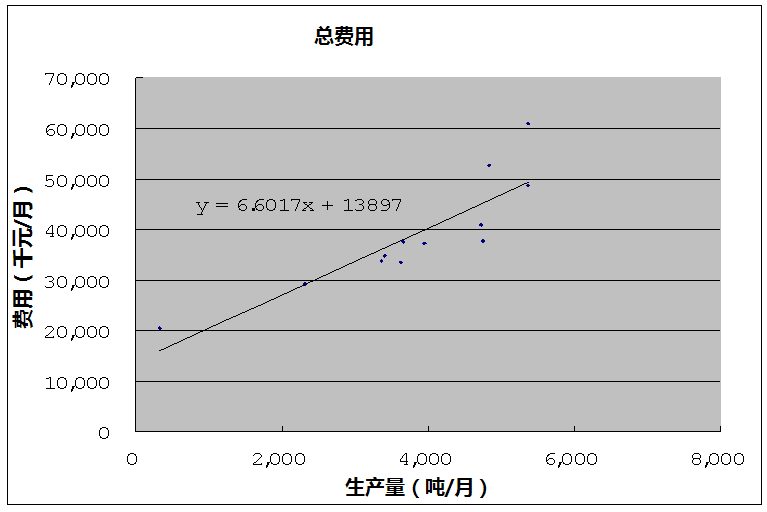

1. 将产量与费用的发生关系用图形 进行描述就是实力线。

⑴实力线是自动生成的。将 12 个月的产量和 12 个月的费用作出直线趋 势线就可得出。

⑵实力线是反映当期费用发生的现状。一般不对现状进行比较和评价。

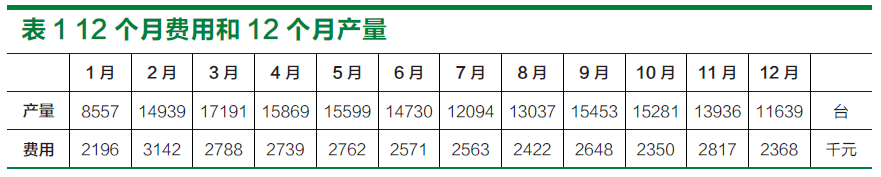

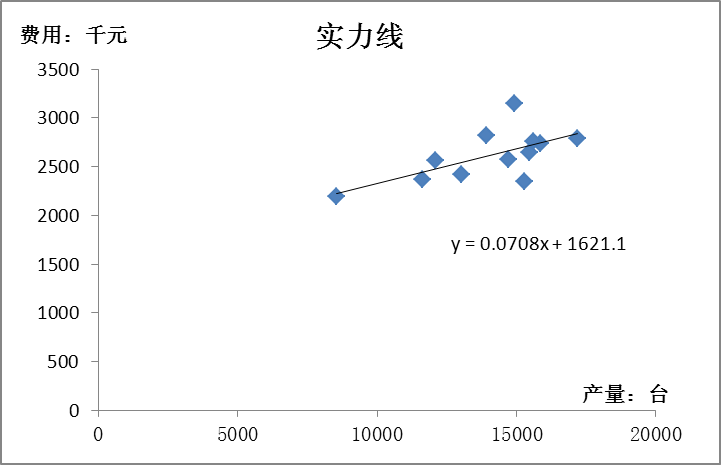

例:12 个月费用和 12 个月产量如下表:

作出直线趋势线(可以用 EXCEL 工具来做出):实力线公式:(Y =a X+ b) Y=0.0708x+1621.1

表示:单台变动 CPU0.07 千元 / 台,单月固定费用 1621 千元。

实力线公式是趋势线的公式,代表现在的平均水平。

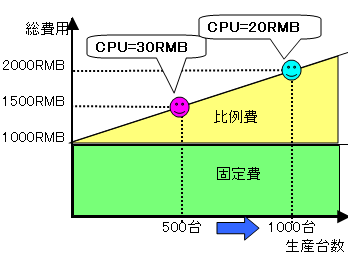

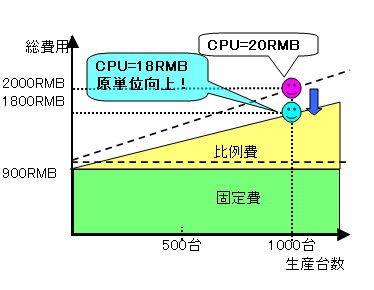

2. 实力线是分析费用与产量之间变化关系的工具,可以消除产量变化对CPU的影响,真实的反映出实力的变化。

生产台数增加得到的CPU改善

费用削減得到的 CPU 改善

(原单位改善=实力向上)

3. 为什么叫“实力”线?

4. 我们的“实力”怎么样?

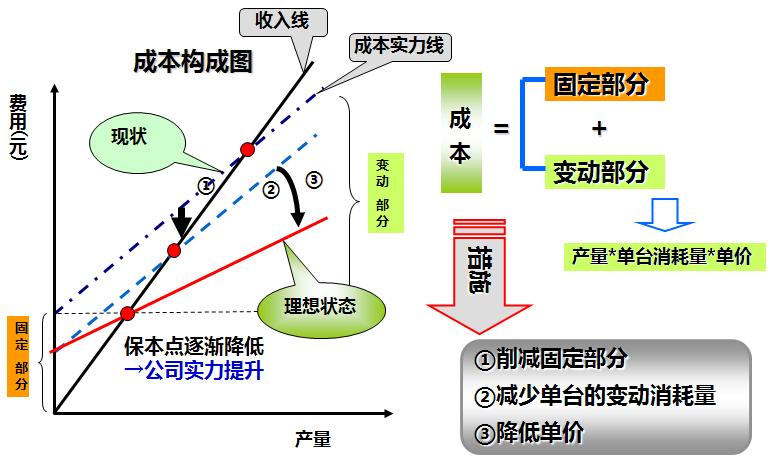

1. 指导改善活动——成本改善思路

对于全价值链公司,还可以通过提高高附加值产品销量 来降低保本点。

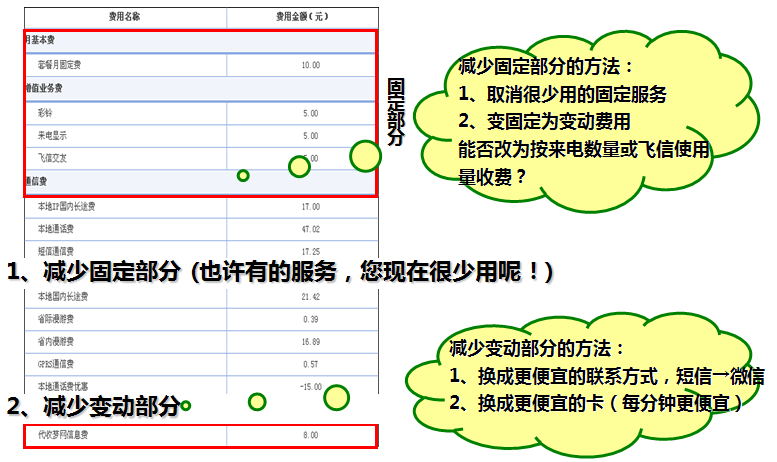

2. 指导改善活动——成本改善实例 ( 降低手机费 )

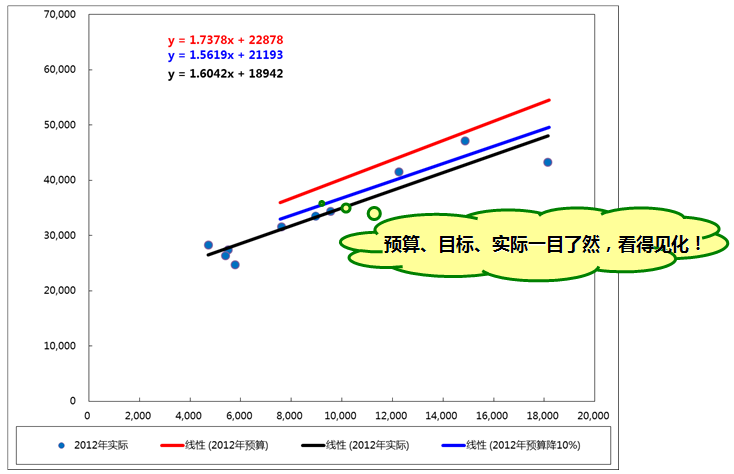

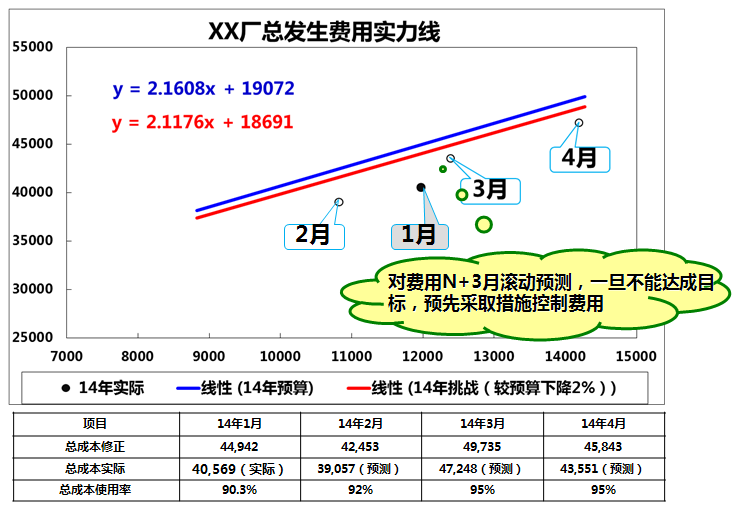

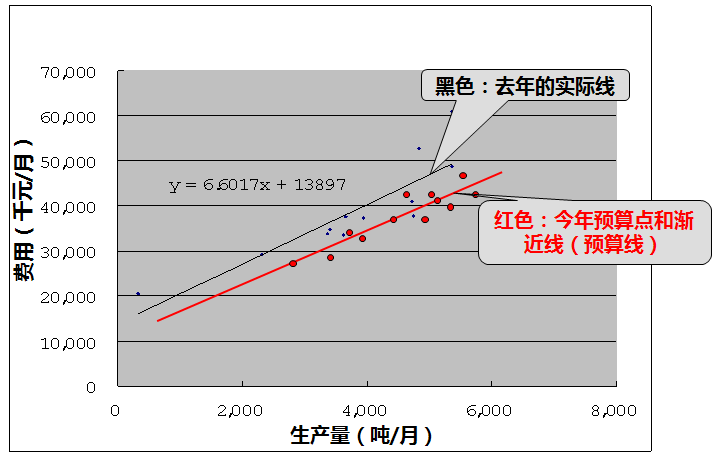

4. 预算——比较来年预算和往年实际的关系

实力线分析主要步骤

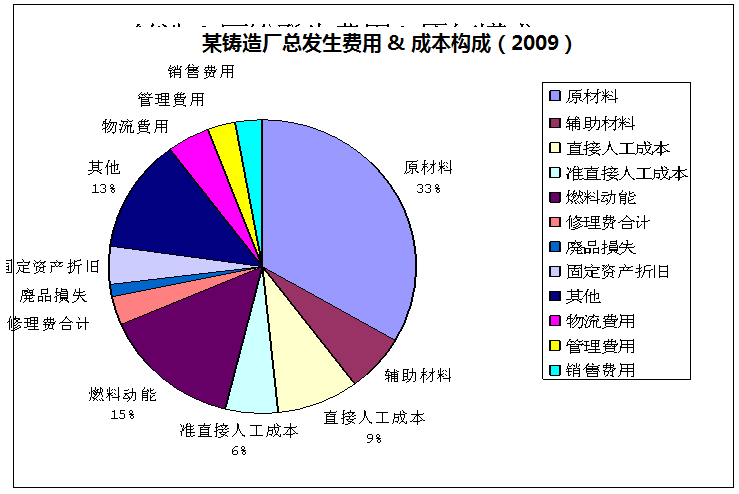

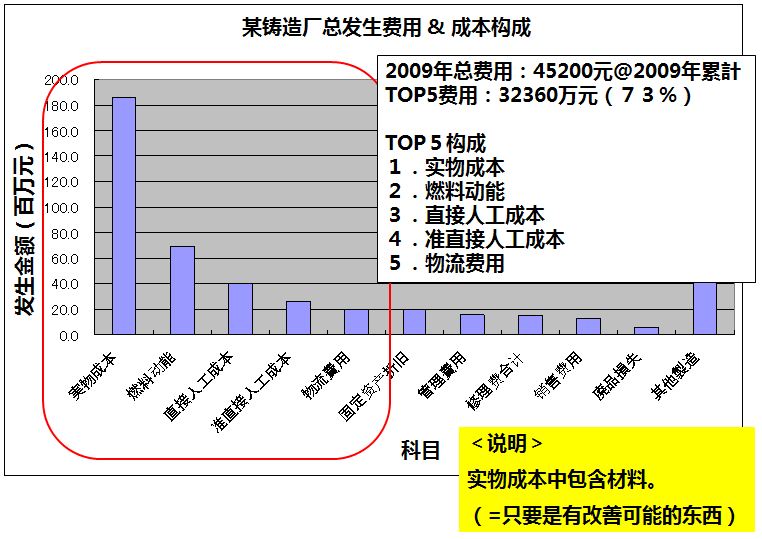

1. 明晰工厂的总发生费用

2. 明晰发生费用的构成

4. 制成实力线,把握工厂的实力

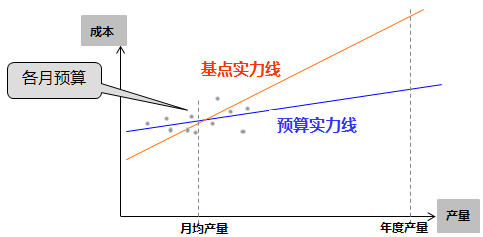

⑴预算目标 依据现状实力线,设定今年度预算达成的降低率。(用预算产量 vs 预算額的达成线作图)

⑵假定目标

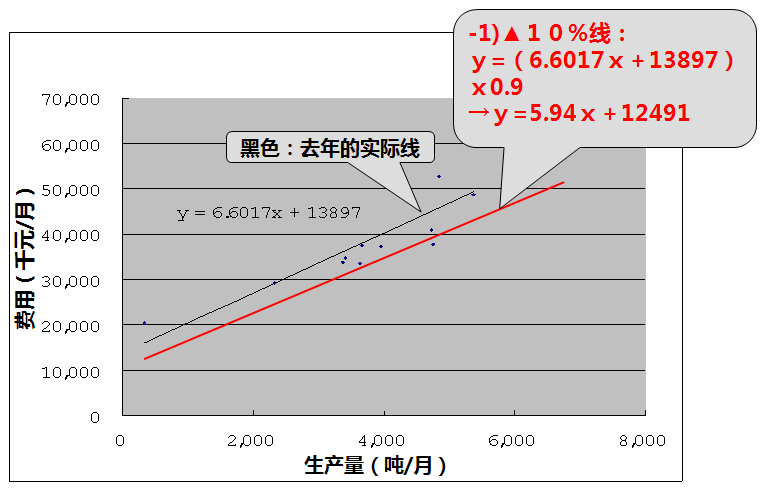

①依据现状实力线,决定降低▲ 10%。

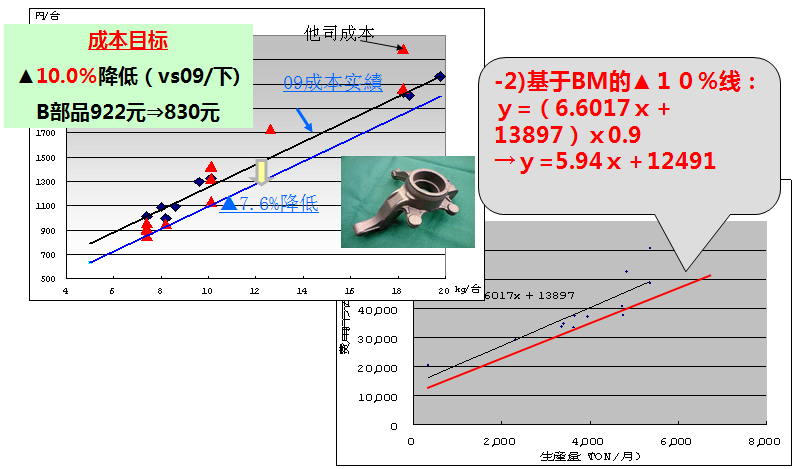

①依据现状实力线,以 BM 目标决定目标降低率。

6. 设定哪些科目必须有多大改善才能达成假定目标

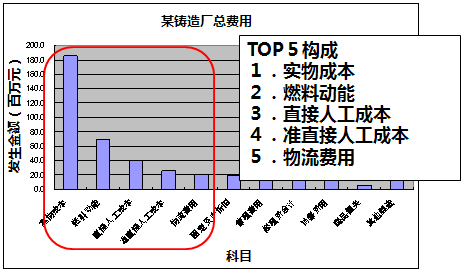

⑴原则上从费用 TOP5 选定

⑵哪个科目降低多少的目标设定是工厂长管理责任!(工 厂经营层要各自分担)

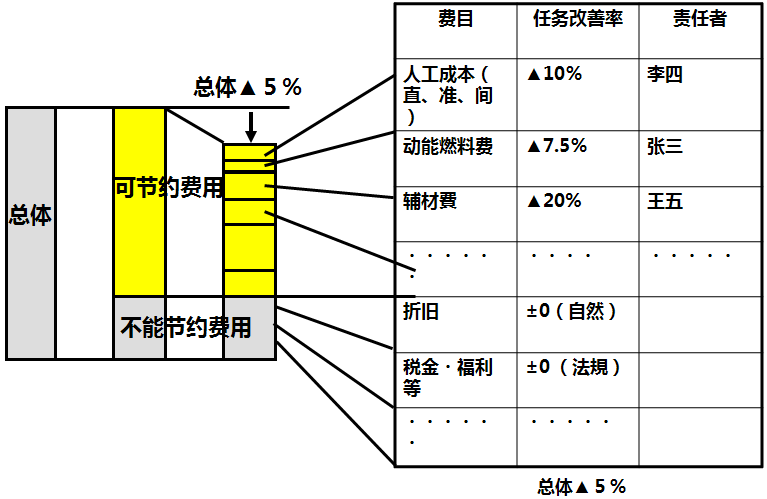

例:整体实力线下移 5% 的情况下

①实物成本(材料、補助材)▲ 15%

②燃料动能▲ 20%

③人工成本▲ 5%(按涨薪 10%,实质上相当于▲ 15%)

说明:

④由于▲5% 是一个合计值,包含了税金等确实无法改 善的固定部分,所以这些能够改善的科目就得增大负担。(加大改善力度)

⑤注意不能局限于以往的变动费、 固定费区分。 ( 所有费用都应考虑改善)

降成本任务分配案例:

7. 制作各改善对象科目的实力线

⑴制作各科目的实力线,设定目标线,落实实施责任人

8. 积累、实施改善项目

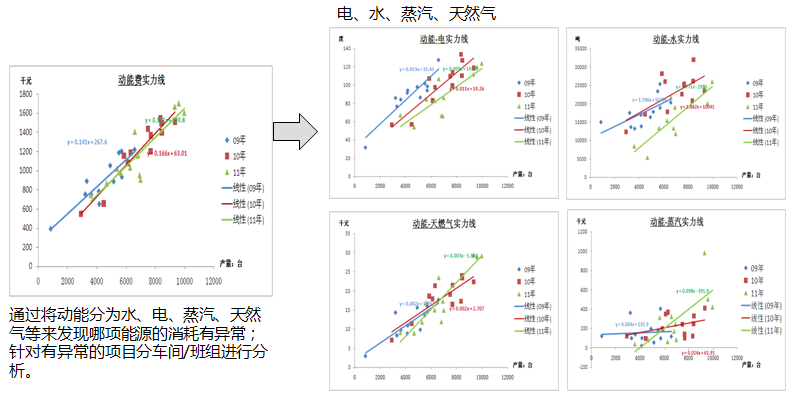

工厂、生产线整体相关的项目可以用整体或分科目的 实力线明晰,但是为了便于现场的改善,需要把实力线分解 到车间、工序、班组,(费用和产量数据落实)

⑴与他工厂的实力比较 BM(标杆)

⑵设定假定目标

⑶与他车间、班组的实力比较 BM(标杆) 采用以上手法明确改善对象、积累项目。

重要:

改善项目一定要算出原单位改善效果。这样一来,改善 项目的预算项目也能进行预实算管理。

9. 使用各科目实力线图,确认改善实施效果(看实力线 是否下移)

10. 使用工厂总费用实力线确认效果(看实力线是否下移)

11. 运行 PDCA(到此形成行动基础,然后是目标设定、 项目积累)。

实力线分析常见问题

1. 不要神化实力线

实力线仅是一种分析工具,实力线作出后可以发现实力变化趋势、发现异常,但只有通过细化管理、开展具体改善 才能找出消除异常、降低费用,提升实力。

在用 EXCEL 做渐进线公式时,有人可能会留意相关系 数的大小,不过,我们改善的目的其实就是要让其相关,所以,要抛弃(因为相关系数低所以没有相关性)这样的错误观点。

3. 有了实力线,CPU 还用么 画实力线不是目的,只是为了将我们的管理目视化。最终还是要切实的降低固定费用和变动 CPU 才是开展实力线管 理的真正目的。

4. 实力线必须是与 Y 轴交叉于原点上方,且向右上方或 向右上行形状。否则就是异常,肯定是哪儿有错误或异常值。 异常就是要改善的方向。

5. 是不是所有科目都适用于实力线分析?并不是所有科 目都适用于实力线分析,实力线主要用于分析与产量具有较 强相关性的科目(如:维修费等与项目关联性很大的费用可 以采用预实算管理,即固定+变动CPU管理)。

6. 实力线对比:

⑴并不是实力线中固定部分降低和变动 CPU 同时降低才 是改善,如果能保持一方不变,另一方降低即是有改善效果。

⑵在总额不变的情况下,将固定费用减少,变动费用增 加也是好的现象。固定费→变动费(比例化)。

⑶交叉实力线不能延长来对比总费用的情况(见下图)。

⑴只要产量增加,红字就会减少,实力就提高了(错觉上的误解)。

如前所述,实力线不往下移动,也就没有发生任何(实力)变化。

⑵本来预算就不够,红字是没有办法的事(的误解)。

(即使预算不足是事实)实力线下移活动的推进也要一 如既往。

即便预算有了追加,并不意味实力线会有所改变。(改善的意识不能少)

有了追加预算,应该用于战略性的实力线下移的目的上。

⑶实力线改善是制造现场的事,准直和间接是支援(的误解)。

(生产是直接人员,准直接和间接人员是支援生产的(的误解))

纵轴是总发生费用。 不论是准直还是间接,全部都是对象。各自的部门都有其责任。

(实力线提升是全部员工的责任,而不仅仅是QCD部门的)

⑷原先,在财务上有变动费、固定费的区分,但是,在实力线管理上,对象费用是总发生费用,责任在工厂,和财 务的固定、变动(比例)区分是没有关系的。

强调明确对象费用是工厂的总发生费用、含人工成本(直 准间)。

⑸人工成本是固定费的认识。 人工成本也是随产量变动的。 机器代替人、效率提升是最紧急一而贯之的活动。 无论是准直还是间接,都要提高效率。(改善的意识不能少)

期望的效果

1. 观念的改变:

⑴成本 + 利润 = 价格——成本 = 价格 - 利润 价格由市场决定,利润由上级公司 / 公司领导决定,我们只能以剩余的成本来生产 。

⑵问题解决型——课题达成型 解决出现的问题转变为要达成目标,我必须要做什么?

怎么做?做的课题够不够?要不要追加课题?

⑶成本管理原则 改变以往“这个费用是……部门管的,我管不了”,应该“谁受益、谁承担” “谁发生、谁管理”的思想。

2. 管理的改变:

预实算管理 知道了当月产量,就知道能用多少钱; 每月对支撑目标的课题进行预实算管理。

⑵实力线下移、保本点下降,公司实力提升!

小结:

⑴原点回归:QCD 改善=原单位的改善;

⑵原单位的改善=实力线上的反映。 2. 现场改善=班组实力线上的反映;

3. 工艺改善、技术改善=车间、工厂实力线上的反映;

4. 品质浪费成本改善=车间、工厂实力线上的反映。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1【MFC推荐】盘点汽车车身多种激光焊接工艺(35)

- 22024媒体计划(35)

- 3普玛宝2024年会盛典-新征程,再出发(36)

- 4【MFC推荐】锂离子电池制造,就选IPG(37)

- 5乘风破浪,扬帆远航:萨瓦尼尼2023年度总结(37)

- 6金属锻造技术的起源及发展史(39)

- 7钣金折弯半径跟板厚度之间的关系(图文对比)(40)

- 8国内精冲钢产品的生产现状和发展趋势(42)

- 9JPMH 管理(48)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(127)