MFC行业观察——《金属板材成形》杂志2019年12期

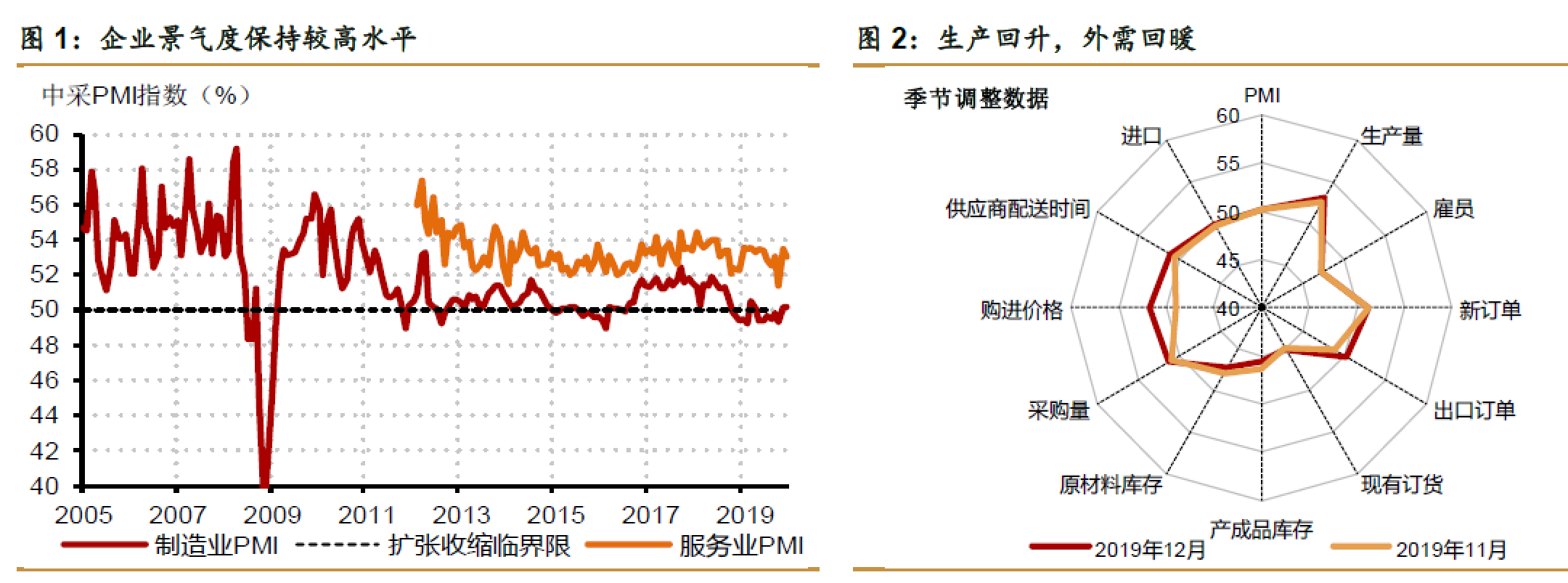

12月中采制造业PMI与上月持平于50.2%

12月中采制造业PMI与上月持平于50.2%(图1),略高于市场预期。生产回升,需求平稳,工业品价格回升,经济依然处于企稳的通道中。非制造业商务活动指数为53.5%,比11月回落0.9个百分点,这主要受建筑业PMI回落的拖累。12月建筑业PMI较前值回落2.9个百分点至56.7%,这或许与年末地方政府财力吃紧导致基建 发力减缓有关。在稳增长政策发力下, 基建投资将保持回升,而房地产依然有 韧性,因而无需过度担忧。分企业类型看,大型和小型企业景气度分别较 11 月回落 0.3、2.2 个百分点至 50.6%、 47.2%。中型企业景气度回升了 1.9 个百分点至 51.4%,是 2018 年 8 月以来 首次回升至 50 以上(图 6)。

图1 企业景气度保持较高水平 图2 生产回升,外需回暖

小型企业景气度回落有季节性因素 影响另外,小型企业 PMI 与短期贷款和 票据融资的同比变化较相关。而临近年 末银行支持小微企业指标基本完成,导致对小微企业贷款支持力度有所回撤, 从而加剧了小型企业景气度的回落幅度。

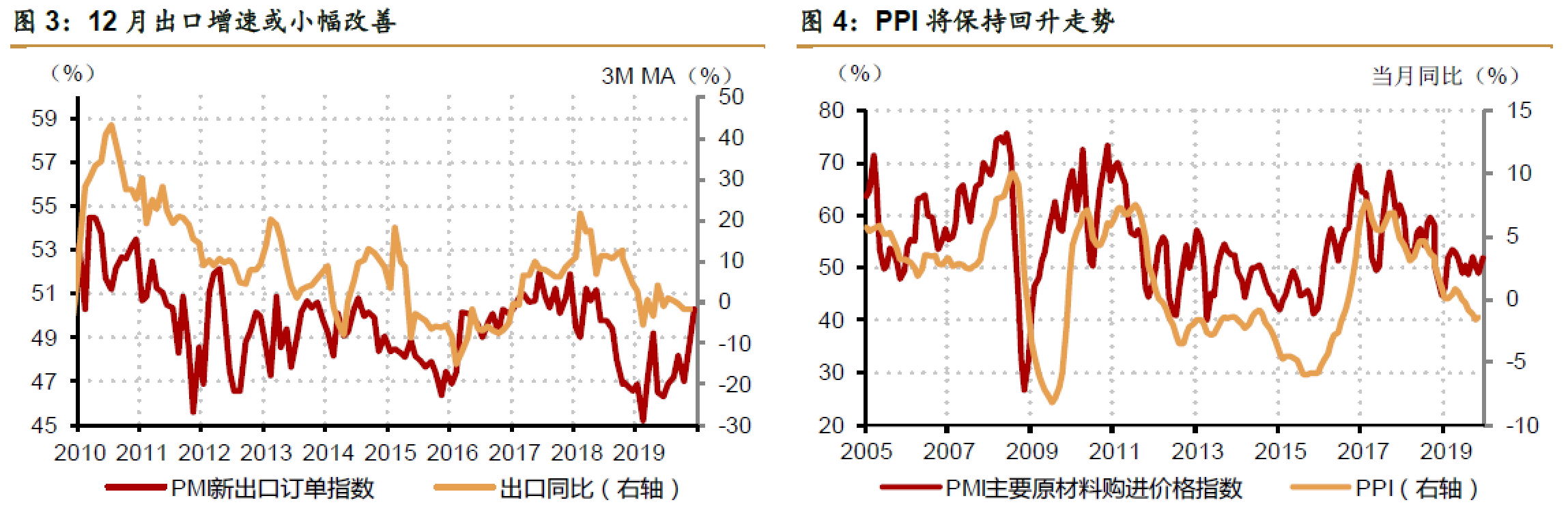

生产回升,外需改善

制造业PMI中生产指数在12月回升0.6个百分点至53.2%,这与高频数据显示的生产面改善趋势一致。12月6大发电集团耗煤同比回升5.8%。虽然新订单指数较11月小幅回落0.1个百分点至51.2%,但依然处于年内第4高的水平,总体需求依然保持平稳。其中新出口订单指数较11月回升1.5个百分点至50.3%,时隔19个月再度回升至50以上。全球经济触底企稳,叠加中美贸易摩擦缓和达成第一阶段协议使得外需出现改善,预计12月出口也将有所回升(图3)。而房地产市场保持韧性、专项债提前发行将带动基建回升从而支撑内需改善,总需求企稳向好。

图3 12 月出口增速或小幅度改善 图4 PPI 将保持回升走势

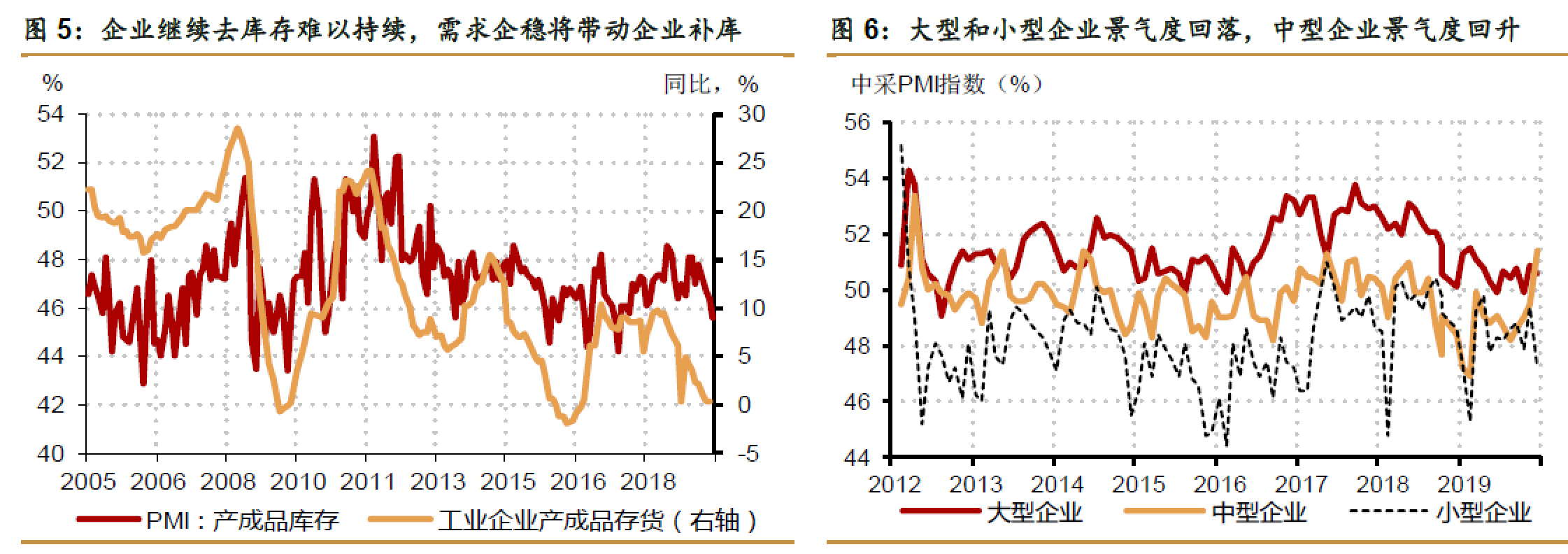

工业品价格回升,需求企稳回暖将促使企业转向补库12月主要原材料购进价格和出厂价格环比较11月回升2.8和1.9个百分点至51.8%和49.2%(图4),显示工业品价格环比将回升。而产成品库存较11月下降0.8个百分点至45.6%,企业继续处于被动去库存过程中(图5)。但库存下行趋势难以持续。考虑到实际利率是库存投资较好的领先指标,并且与库存投资负相关。随着需求企稳,叠加库存水平处于低位,将带动工业品价格回升。在名义利率保持平稳的情况下,工业品价格回升意味着实际利率的下行,从而促使企业从去库转向补库。

图5 企业继续去库存难以持续,需求企稳将带动企业补库

图6 大型和小型企业景气度回落,中型企业景气度回升

企业景气度向好,经济逐步企稳回升

12月制造业数据显示生产改善,内需平稳,外需出现回升,经济景气度保持向好的趋势。在金融条件没有明显收紧的情况下房地产销售难以出现大幅下行,而补库阶段房地产投资需要高于销售,因而房地产仍有韧性。1万亿专项债提前发行,并且只能用于基建,这将带动基建增速稳步回升,内需将企稳。对单月建筑业PMI回落无需过度解读,这或许只是受到年末地方政府财力吃紧的扰动。在2019年宽松金融条件的支撑下,全球经济将触底企稳,叠加中美达成第一阶段协议,外需也将有所触底回暖。总体需求逐步企稳回升意味着未来1~2个季度经济也将企稳回升。

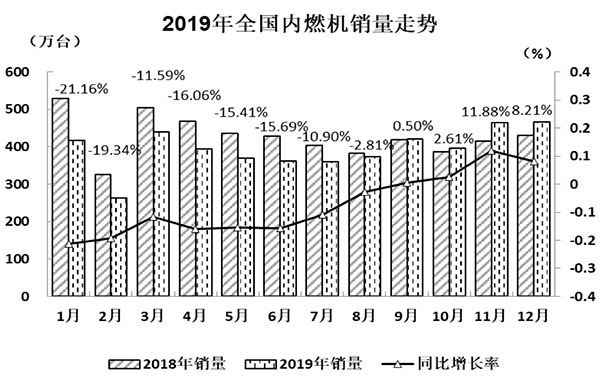

2019年全年内燃机行业销量同比增加-8%,最后4个月止跌回暖

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,2019年全国内燃机销量呈前低后高、降幅逐月收窄走势,销量(按可比口径)为4712.3万台,自2013年以来首次跌入5000万台之内。全年销量同比增长-8%,但降幅已从跌幅最深的-20%明显收窄;因大环境逐渐回暖,9月之后内燃机行业也发生明显变化,出现了连续几个月回升走势。分类别看,占比最大的汽油机全年增长-9%,与整体走势基本类似,降幅从-22%明显收窄;柴油机好于汽油机,也好于整体销量水平,全年销量同比增长0.35%,这个微弱的增长也还是内燃机全部销量的唯一亮点。内燃机销量的变化是随着终端市场变化而变化的。终端市场中乘用车、摩托车市场前三季度销量下降较大,虽四季度开始陆续回升,但全年总量仍为负增长,使得占总量3/4的乘用车用、摩托车用内燃机销量也呈负增长态势;在基建平稳增长及一带一路战略带动下,商用车、工程机械市场保持良好增长势头,但因只占其总量的8%,影响较小;农机及发电机组等全年一直低谷运行,销量下降明显使其配套的内燃机没有大的起色。贸易摩擦的持续影响,行业进出口形势仍较为严峻;国家支持实体经济,为企业减负的政策对全行业经济总体平稳运行起到了关键作用。行业集中度不断提升,龙头企业优势明显。

全年销量各分类用途除商用车用、船用外均为同比负增长。具体为:商用车用增长6.56%;船用增长1.98%;工程机械用增长-1.15%,摩托车用增长-5.88,园林机械用增长-6.45%,农业机械用增长-7.83%,乘用车用增长-9.75%、发电机组用增长-36.40%,通机用增长-43.90%。1~12月,乘用车用全年销量1920.87万台、商用车全年销量323.65万台、工程机械用全年销量82.28万台、农业机械用全年销量343.22万台、船用全年销量2.65万台、发电机组用全年销量104.27万台、园林机械用全年销量228.36万台、摩托车用全年销量1686.08万台、通机用全年销量20.92万台。

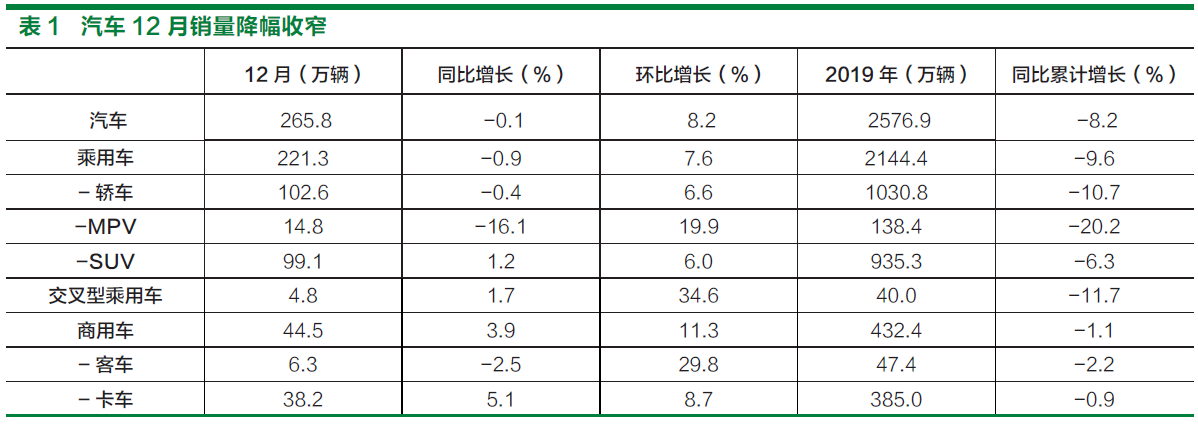

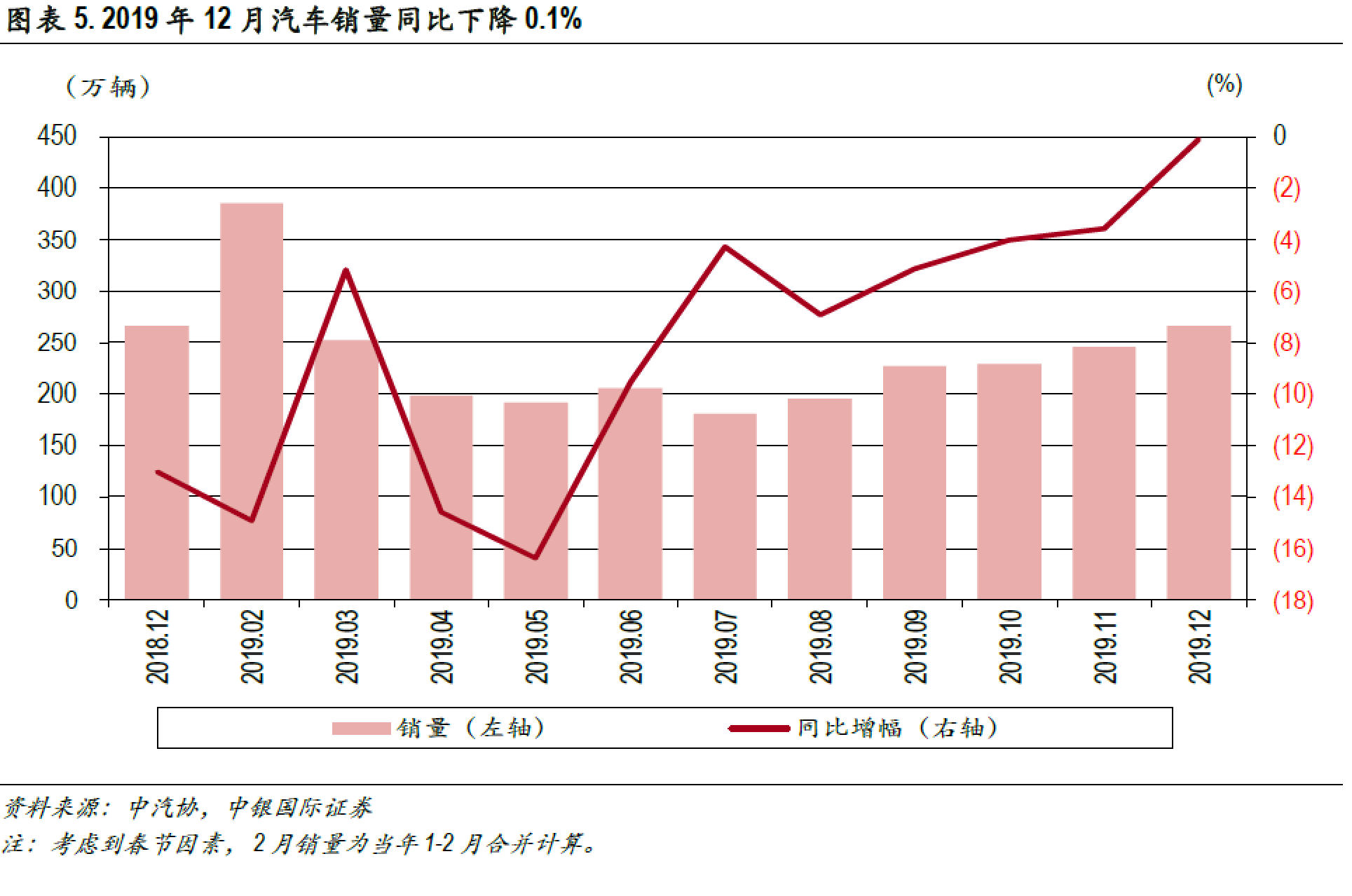

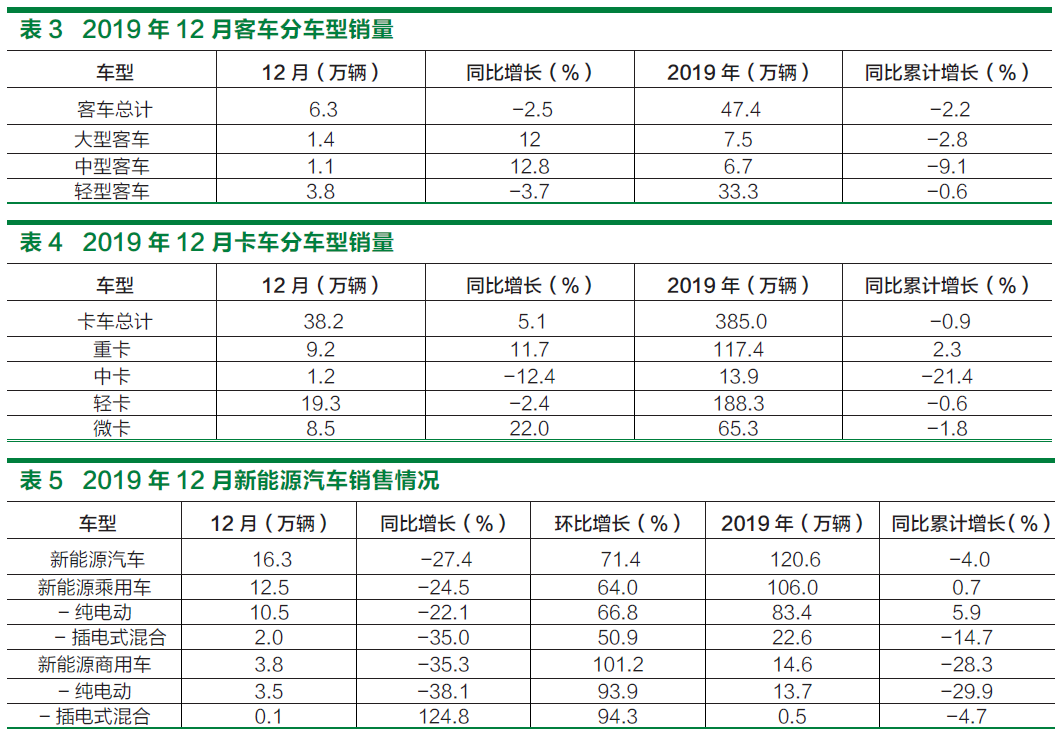

根据中汽协数据,2019年12月汽车销售265.8万辆,同比下降0.1%,环比增长8.2%。其中乘用车销售221.3万辆,同比下降0.9%,环比增长7.6%;商用车销售44.5万辆,同比增长3.9%,环比增长11.3%。2019年汽车销售2576.9万辆,同比下降

8.2%;其中乘用车销售2144.4万辆,同比下降9.6%;商用车销售432.4万辆,同比下滑1.1%。12月乘用车零售与批发销量较11月小幅增长,同比降幅收窄,整体表现较为稳健,复苏力度较弱。预计受春节因素扰动,1月销量或将表现不佳,春节后乘用车市场后续基数较低,预计销量有望逐渐回暖,预计2020年乘用车销售2170万辆,同比增长1.2%。客车方面,12月销量同比下滑2.5%,大型客车实现快速增长,轻型客车小幅下滑,中型客车下滑较快,预计2020年客车销量47万辆,同比下滑0.8%。卡车方面,12月卡车同比增长5.1%,其中重卡同比增长11.7%,实现连续六个月正增长,12月销量走高主要是由于多地限制国三柴油车进城或鼓励淘汰更新国三柴油车、提前实施国六排放标准,无锡事件后各地严查超载,重卡仍有较大需求基础。12月微卡快速增长,中卡下滑较快,轻卡小幅下滑,预计2020年卡车销量约381万辆,同比下滑1.0%。

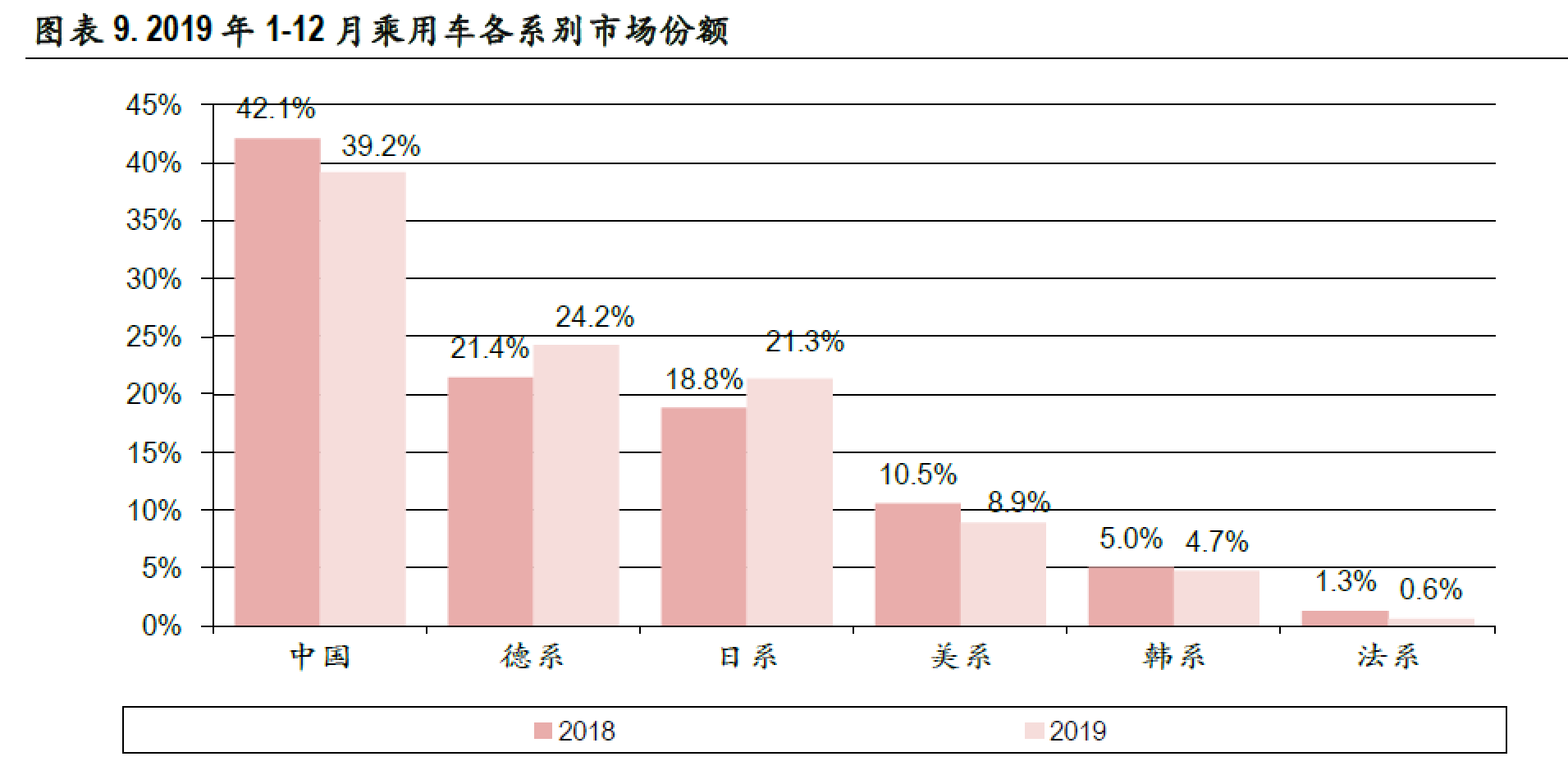

2019年1~12月自主品牌乘用车市场占比为39.2%,与上2018年同期下降2.9个百分点,自主品牌主力市场三四线城市及以下地区乘用车销量下滑较快加之SUV市场竞争加剧,市场份额有所萎缩。受大众品牌换代和多款SUV等车型上市的影响,德系品牌份额小幅增长;伴随丰田、本田等品牌主力车型持续发力及新增产品线,日系品牌市占率小幅提升,预计短期仍将继续增长;美系品牌受福特和通用销量不佳影响,市占率小幅下滑。

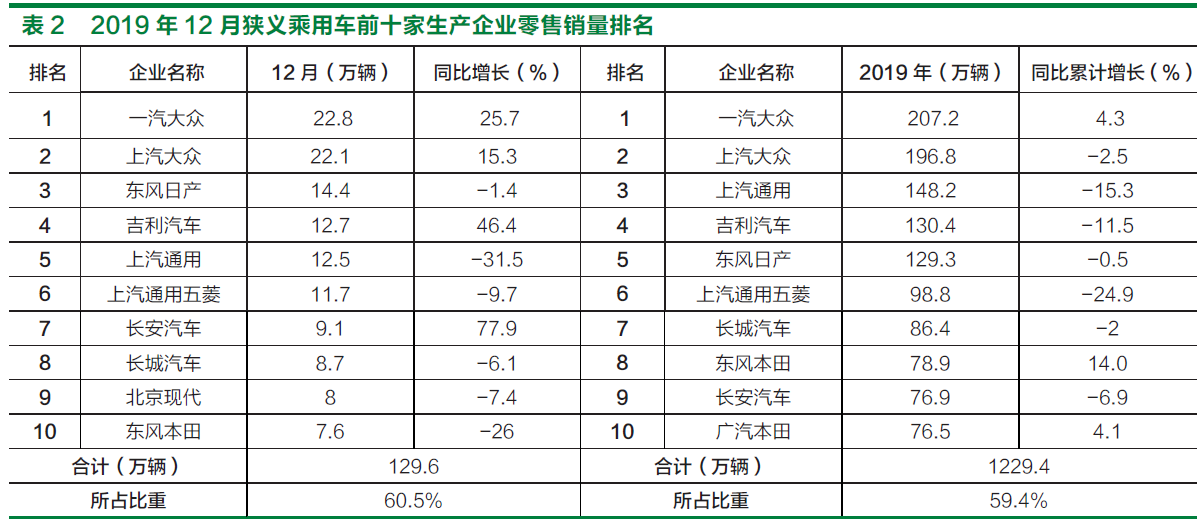

根据乘联会数据,12月豪华车零售同比增长15.5%,主流合资品牌下降4.4%,自主品牌下降5.1%。豪华车表现依旧强劲,自主品牌降幅收窄明显,预计主要受吉利汽车(+46.4%)、长安汽车(+77.9%)等头部企业拉动。

乘联会狭义乘用车零售排名前十厂商中,12月车企表现分化,其中一汽大众、上汽大众、吉利汽车、长安汽车均呈现两位数高速增长,其他车企均出现下滑,上汽通用五菱、长城汽车、东风本田出现双位数下滑。2019年零售销量前十车企中,一汽大众、东风本田、广汽本田实现正增长,其余车企呈现下滑,日系、德系整体表现较强。销量承压增速分化,综合实力领先、产品定位符合市场的企业表现相对较好。

12月,商用车销售总计44.5万辆,环比增长11.3%,同比增长3.9%,其中客车销售6.3万辆,同比下滑2.5%;卡车销售38.2万辆,同比增长5.1%。2019年商用车销售总计432.4万辆,同比下滑1.1%,其中客车销售47.4万辆,同比下滑2.2%;卡车销售385.0万辆,同比下滑0.9%。

根据中汽协数据,12月客车销量共计6.3万辆,同比下滑2.5%,大型客车实现快速增长,轻型客车小幅下滑,中型客车下滑较快。2019年客车销售47.4万辆,同比下滑2.2%,大型、中型、轻型客车销量均出现下滑。我们预计2020年客车销量仍将小幅下滑,全年销量约47万辆,同比下滑0.8%。12月卡车销售38.2万辆,同比增长5.1%,重卡、微卡快速增长,中卡下滑较快,轻卡小幅下滑。2019年卡车累计销量385.0万辆,同比微降0.9%,重卡小幅增长,轻卡及微卡小幅下滑,中卡降幅较大。我们预计2020年卡车销量约381万辆,同比下滑1.0%。

12月重卡市场销9.2万辆,同比增长11.7%,重卡市场7月起连续六个月实现正增长。12月销量走高主要是由于多地限制国三柴油车进城或鼓励淘汰更新国三柴油车、提前实施国六排放标准,无锡事件后各地查超力度加强,秋冬季到来运煤车销量也有所提升,2020年春节较早经销商和厂商提前备货,2019全年销量突破117万辆,创历史新高。

近期财政部提前下达了2020年部分新增专项债务限额1万亿元,随着基建项目陆续启动带动重卡需求,严查超载单车运力下降,重卡需求中枢或将上移,2020年销量有望达到115万辆,建议关注潍柴动力、威孚高科、中国重汽。

12月新能源乘用车销售12.5万台,同比下降24.5%,环比增长64.0%。2019年新能源乘用车销售106.0万辆,同比微增0.7%。新能源乘用车12月销量环比拉升主要是由于车企年末冲量。2019年新能源补贴标准较2018年降低约50%,加上地补取消,整体降幅约70%,补贴大幅下滑导致2019年6月25日过渡期结束后,新能源乘用车月度销量自7月起持续下滑,消费者购车实际成本上涨,产业链各环节也需重新适应,预计新能源乘用车销量短期承压,中长期来看仍有较大的增长空间。

根据电车资源报道,工信部领导近日表示为稳定市场预期,保障产业健康持续发展,2020年的新能源汽车补贴政策将保持相对稳定,不会大幅退坡,有助于推动新能源汽车销量恢复高增长,此外产业链持续降本,有助于企业盈利能力提升。在政策、供给、需求等因素推动下,2020年销量仍有望高速增长,预计2020年新能源汽车销量有望达到160万辆,同比增长约33%。重点推荐新能源整车比亚迪、宇通客车,以及配套产业链银轮股份、拓普集团。

预计2020年,宏观经济仍将保持稳定增长,在全面做好“六稳”,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定工作中,中国汽车产业仍将延续恢复向好、持续调整、总体稳定的发展态势。中汽协秘书长助理许海东表示,综合各方研究和中汽协与主要汽车生产企业的沟通,中汽协预测2020年车市降幅会缩小,全年实现2%的负增长。

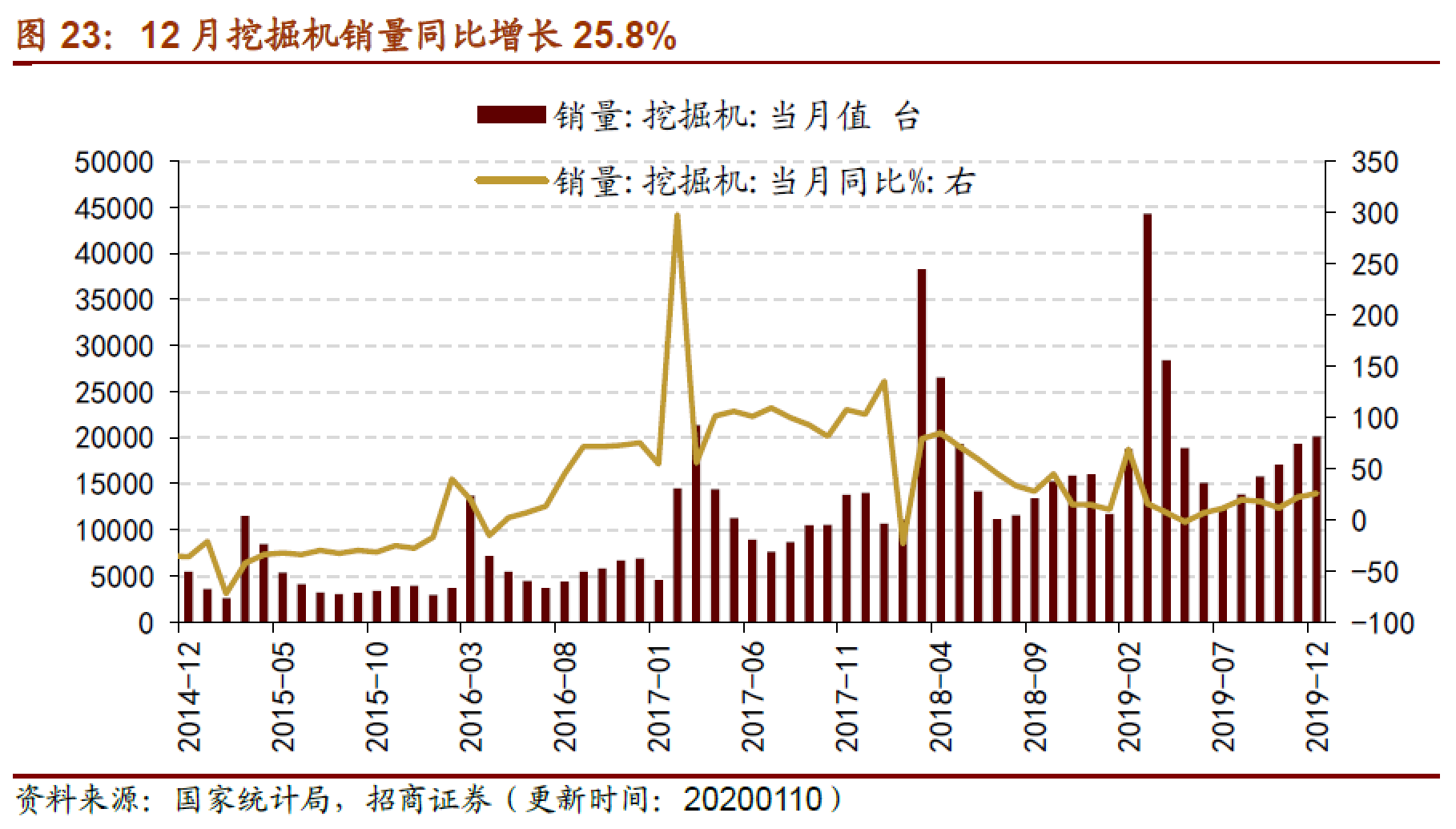

12月挖掘机销量保持双位数增长,同比增速扩大。根据国家统计局统计数据,2019年12月,挖掘机当月销量为20155台,同比增长25.8%,增速比上月扩大4.1个百分点。自2019年7月以来连续六个月保持两位数增长,行业需求韧性和景气度持续超预期。

2019年以来,受水电和太阳能发电新增装机同比大幅下滑影响,全国电源新增发电装机容量同比持续下降。中国电力企业联合会发布的数据显示,2019年1~11月份,全国电源新增发电装机容量7606万千瓦,比2018年同期减少2271万千瓦。其中,水电新增装机338万千瓦,比2018年同期减少375万千瓦;火电新增装机3418万千瓦,比2018年同期增加401万千瓦;核电新增装机409万千瓦,比2018年同期减少188万千瓦;风电新增生产能力1646万千瓦,比2018年同期减少74万千瓦。另外,新增太

阳能发电装机容量1796万千瓦,比2018年同期减少2026万千瓦。全国发电设备容量低速平稳增长,且结构继续优化。其中,火电设备容量保持低速增长,占比继续下降;核电、风电设备容量保持较快增长,占比进一步提升。

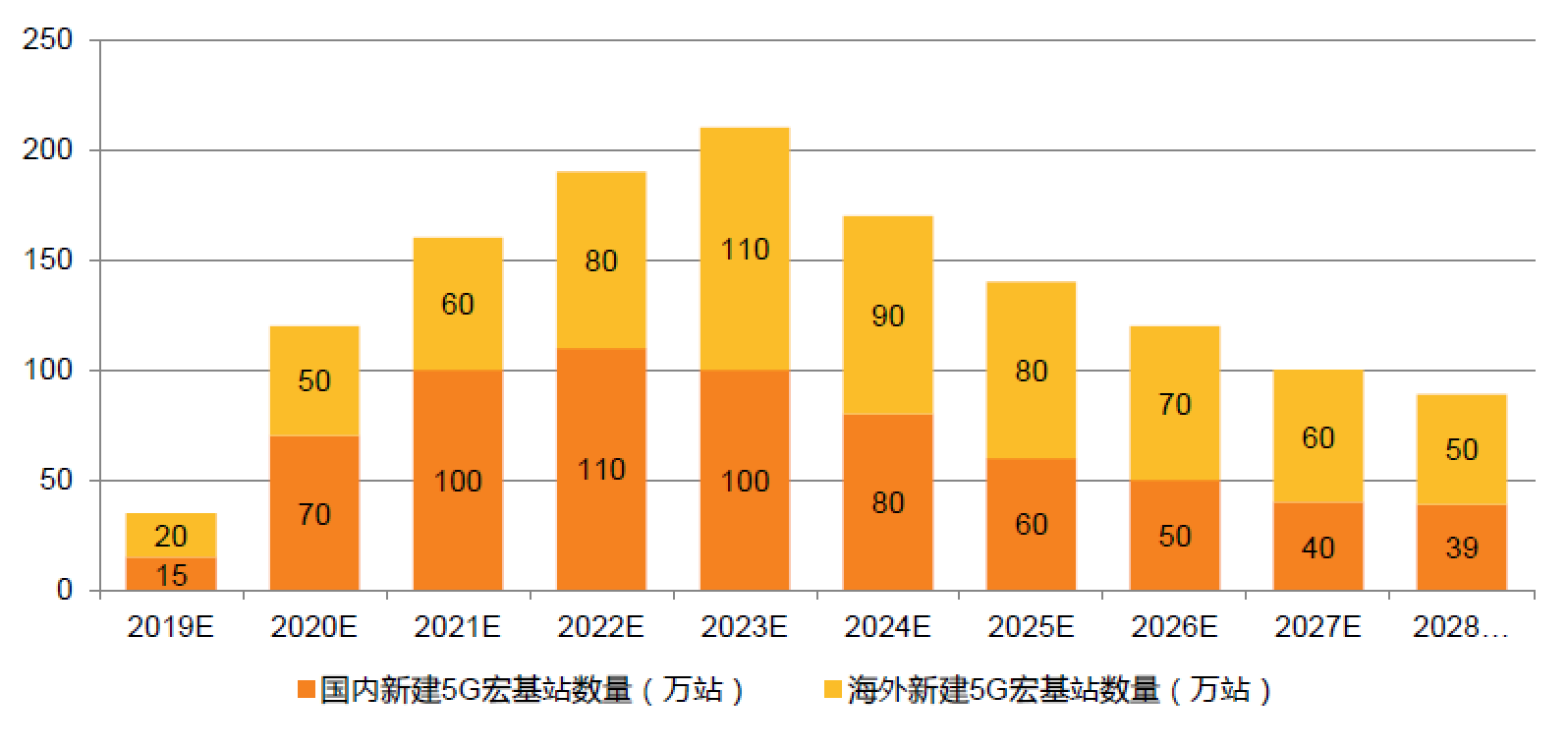

5G网络大规模建设,从预期到兑现

国内5G宏基站数量:19年15万,20年60~80万,21年超过100万,全建设期约660万站;价格:19年30万以上,20年约18万,此后逐年递减,此后逐年递减。

单基站PCBASP约为11000元,预计国内5G基站总量628万站,对应市场空间为660亿元,是4G的2.1~2.3倍。全球5G基站建设带来PCB市场空间1400亿,其中2022年达到单年峰值220亿元。

智慧灯杆单价1.2万,市场空间大约为1176

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC钣金篇—【干货】钣金加工工艺之下料、成型、焊接、连接方式、表面处理(29)

- 2最新日程】MFC2025第四届金属 中厚板材成形技术研讨会暨船舶、钢构、工程机械等行业切割、折弯、卷板、焊接技术论坛(29)

- 3钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 4扬力集团:中国锻压机床行业的头部企业 (34)

- 5目前为止最全面的冷锻成形工艺资料(37)

- 6【苏钣协每周企业推荐】无锡新奥龙金属制品有限公司(42)

- 7MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(59)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(105)

- 9【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(125)