行业观察——MFC2020年十一月

10月财新中国制造业PMI升至53.6创2011年2月以来新高

随着国内外经济持续回暖,11月2日公布的10月财新中国制造业采购经理人指数(PMI)录得53.6,较9月回升0.6个百分点,为2011年2月以来最高值,显示制造业景气状况改善明显。

这一走势与统计局制造业PMI并不一致。国家统计局公布的10月制造业PMI录得51.4,较9月微降0.1个百分点。

随着疫情影响逐步消退,制造业供需两旺,新订单指数继续在扩张区间内大幅攀升,创2010年12月以来新高,调查样本普遍反映市况继续从年初的疫情中复苏。外需虽然连续三个月位于扩张区间,但扩张幅度显著放缓,表明海外疫情反复对外需产生较明显抑制。有企业反映出口市场的疫情和感染率上升,抑制了新出口订单增长。

需求强劲带动生产加速恢复,生产指数连续八个月处于扩张区间,并较9月小幅上升。

新订单量增加对产能进一步构成压力,企业的积压业务量持续上升,工作积压率与9月几乎持平。但企业对增加用工仍然保持审慎,就业指数连续两个月处于扩张区间,但仍仅略高于50,表明尽管市场恢复良好,但仍有为数众多的企业出于控制成本的考虑暂时未增加员工人数。

为满足生产运营需求的增长,制造商相应增加采购。10月制造业采购量指数和原材料库存指数继续保持扩张,分别录得七年多以来的次高和十年多以来的最高。由于需求较为旺盛,当月产成品库存略有下降,供应商供应时间也略有延长。

10月制造业企业购进价格和出厂价格继续小幅增加,但前者增速放缓而后者有所提速,意味着企业利润边际改善,受访企业普遍表示旺盛的需求提升了提价意愿。

企业信心指数大幅升至2014年9月以来最高,近三分之一的企业家认为未来一年企业经营状况会进一步改善,受访者对疫情防控的效果和经济恢复的持续充满信心。

财新智库高级经济学家王喆表示,随着国内疫情形势趋稳,经济修复依然是目前宏观经济的主线,经济恢复还将持续数月是大概率事件。但与此同时,外部环境仍有诸多不确定因素,海外疫情的反复对出口仍有抑制,就业的完全恢复也有赖于更强、更持久信心度的建立。后疫情时期货币和财政政策的常态化还需谨慎。

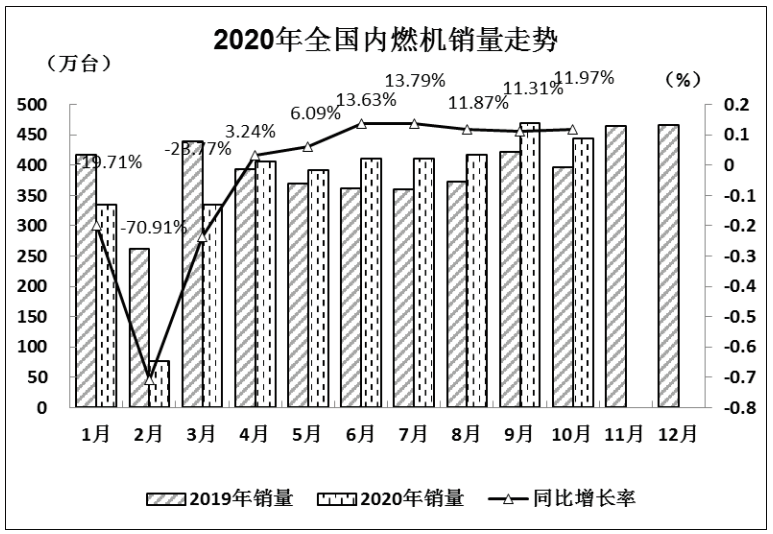

10月份内燃机销量环比下降,同比依然增长

10月,汽车、工程机械、农业机械等终端市场增速仍延续9月高位增长态势,受其影响,当月内燃机销量较9月虽有小幅回落,但同比仍延续了4月以来的增长趋势,累计销量降幅继续收窄。

据中国内燃机工业协会《中国内燃机工业销售月报》数据,按可比口径,10月销量444.32万台,环比增长-5.28%,同比增长11.97%;1~10月累计销量3696.06万台,同比增长-2.66%,较上月降幅收窄1.71个百分点。

特别值得一提的是,由于连续多月高速增长,商用车用、工程机械用、农业机械用、船用内燃机累计销量均已高于2019年同期16%以上。

分燃料类型情况

10月,柴油内燃机销售54.71万台(其中乘用车用2.01万台,商用车用28.37万台,工程机械用8.15万台,农机用13.98万台,船用0.26万台,发电用1.46万台,通用0.48万台),汽油内燃机销量389.35万台。1~10月柴油机销量514.45万台(其中乘用车用16.53万台,商用车用266.94万台,工程机械用73.92万台,农机用133.26万台,船用2.68万台,发电用15.35万台,通用5.77万台),汽油内燃机销量3178.82万台。

分市场用途情况

10月,在分用途市场可比口径中,除了乘用车用、发电用、通机用环比增长外,其余环比不同程度下降。具体为:乘用车用增长0.59%,商用车用增长-8.07%,工程机械用长-7.47%,农业机械用增长-3.76%,船用增长-16.59%,发电机组用增长3.57%,园林机械用增长-22.85%,摩托车用增长-11.32%,通机用增长53.33%。

与2019年同期比,除园林机械用同比下降外,其它各分类用途不同程度增长。具体为:乘用车用增长5.50%,商用车用增长19.37%,工程机械用增长27.20%,农业机械用用增长74.06%,船用增长50.09%,发电机组用增长105.91%,园林机械用增长-15.68%,摩托车用增长7.11%,通机用增长55.81%。

与2019年累计比,各分类用途同比均较9月有所提升,商用车用、工程机械用、农业机械用、船用同比增长超16%。具体为:乘用车用增长-6.10%,商用车用增长24.07%,工程机械用增长16.22%,农业机械用用增长21.79%,船用增长23.14%,发电机组用增长7.01%,园林机械用增长-2.23%,摩托车用增长-9.98%,通机用增长-24.90%。

10月挖掘机销量突破2.7万台,增速达60%

据中国工程机械工业协会统计,2020年10月纳入统计的25家挖掘机制造企业共销售各类挖掘机27331台,同比增长60.5%;其中国内23892台,同比增长60.7%;出口3439台,同比增长59.4%。2020年1~10月,共销售挖掘机263839台,同比增长34.5%;其中国内236712台,同比增长35.5%;出口27127台,同比增长25.9%。

光伏设备:近700亿元!晶澳、天合、晶科、隆基等相继锁定硅料、硅片、玻璃长单;截至9月底,国家电投光伏新增装机6.4GW;财政部下发2021年可再生能源电价补贴预算。

10月新增户用1.33GW,累计装机达6.6GW

经国家可再生能源信息管理中心梳理统计,2020年10月新纳入国家财政补贴规模户用光伏项目总装机容量为1.33GW。截至10月底,全国累计纳入2020年国家财政补贴规模户用光伏

项目装机容量为6.6GW,已超过2020年度可安排的6GW新增项目年度装机总量。

财政部下发2021年可再生能源电价补贴预算

财政部本次共下发补助资金合计59.54亿元,光伏发电项目补助资金合计33.8亿元,其中光伏扶贫为7.7亿元,自然人分布式为6000万元,光伏电站及工商业分布式为25.5亿元;风电项目补助资金23.1亿元;生物质能发电项目补助资金5978万元;公共可再生能源独立系统补助资金1.98亿元。

连续三月同比翻倍,磷酸铁锂厂商满产

连续三月同比翻倍,磷酸铁锂锂电池风头盖过三元锂电池。据中汽协数据显示,2020年10月我国动力电池装车量5.9GWh,其中三元电池共计装车3.4GWh,同比上升15.7%,环比下降19.1%;磷酸铁锂电池共计装车2.4GWh,同比上升127.5%,连续三月同比翻倍,环比上升3.5%,占比大幅提升至41%。

总投资超155亿元,蜂巢能源24GWH新电池厂落户德国

11月18日,蜂巢能源披露信息称,蜂巢能源正式选定德国萨尔州建设电池工厂。此次建厂包括电芯模组工厂和模组PACK工厂共两个工厂,产能将达24GWH,总投资20亿欧元(约155.5亿元人民币),电芯模组工厂将于2023年底建成投产,模组PACK工厂最早可在2022年中投产南昌建轨道交通千亿产业园,一期28个重点项目引资近百亿11月16日,南昌轨道交通产业园(一期)重点项目签约仪式在昌举行。据悉,产业园一期面积783亩,产业规模200亿元,将于2020年年底前开工,2022年前后完成一期建设。此次签约仪式落户重点项目28个,总投资额近100亿元,项目涵盖智能交通、盾构施工装备、机电集成设备、技术服务等轨道交通多个领域。

工业机器人:10月产量单月同比增长49%

国内工业机器人2020年10月产量21467台,同比增长49%;1~10月累计产量161547套,同比增长45%。

半导体设备行业:10月北美半导体设备制造商出货金额同比增长26.9%

2020年三季度全球半导体销售额同比增长5.8%,中国半导体销售额同比上涨6.5%。国际半导体产业协会公布10月北美半导体设备制造商出货金额同比增长26.9%。

2020年1~10月,固定资产投资完成额累计同比增加1.8%

房地产开发投资完成额累计同比增长6.3%;制造业投资累计下滑5.3%;基础设施建设投资2020年1~10月累计增长3%。房地产投资10月单月数据同比增加1%。

中汽协公布10月新能源汽车销量16万辆,同比增加105%,环比增加14%

其中新能源乘用车销量14.8万辆,同比增加113%,环比增加16%。1~10月累计销量约90.1万辆,累计同比减少7%。欧洲新能源汽车销量高增长持续,9月欧洲8国(德国、法国、英国、意大利、西班牙、挪威、瑞典、荷兰)新能源汽车注册量为13.8万辆。下半年优质车型相继推出,优质车型的逐步放量带动新能源车整体销量稳步向上。参考历史销量趋势,年末为新能源车热销时段,预计11、12月国内市场单月销量有望维持在15万以上,2020年销量有望达到120万辆。

德国计划延长电动车补贴,提供30亿欧元研发和生产环保汽车

核心内容是拨款10亿欧元,将为购买电动汽车消费者提供的补贴计划延长至2025年,该计划原本计划于2021年结束。德国10月份新车平均碳排放量为131.4g/km,创下新低,但距离欧盟95g/km的碳排放标准尚存在一定差距。政策的约束将力促德国继续加大对电动车的推广;此次德国将电动车补贴计划延长,但预计补贴额度会逐年下降,直至2025年彻底退出。德国电动车中插混占比超过50%,预计随着纯电平台的推出以及新车型的上市,纯电占比会进一步提升,同时也有助于碳排放值的加速下降。

具体车型来看,2020年前10月德国EV电动车CR5占比50%,CR10占比73%;小型车占比较大,雷诺Zoe、大众e-Golf和特斯拉Model3排名前三。未来优质新车型的上市有望助推德国电动车销量和渗透率进一步走高,欧洲电动化进程势不可挡。

家电整体状况良好,内销和出口都同比增长

白电:空调出口亮眼,线上零售高增、均价回升。

出货端:内外销分别同比+4.5%/+27.4%;外销受益于海外订单转移表现亮眼。零售端:规模:线上高增,空冰洗线上销额同比增速分别为19.51%/+53.31%/+22.58%;

线下分别为-19.26%/-3.00%/-0.31%;均价:空调价格拐点持续确立,空冰洗线上均价同比-0.57%/+16.41%/+10.19%;格局:龙头份额持续提升,美的9月表现亮眼。厨电:线上保持增长,线下降幅收窄。规模:烟机、灶具线上+37.53%/+39.81%;线下分别为-2.25%/-5.34%。均价:线上均价逐渐稳定,线下均价提升。格局:线上份额持续向龙头集中。

小家电:厨小表现稳定,扫地机增速亮眼。规模:厨小线上持续增长;线下渠道改善有限,销额增速基本仍为负值。清洁小电中吸尘器、扫地机器人线上增速延续亮眼表现,销额10月同比分别为+30.4%、+39.9%。均价:厨小价格表现趋于稳定,清洁小电均价提升。格局:10月美的、北鼎线上表现突出。

10月汽车工业经济运行情况持续向好,新能源同比翻倍

10月汽车销量同比增长12.5%

10月,汽车产销分别完成255.2万辆和257.3万辆,同比分别增长11%和12.5%。1~10月,汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%。

10月乘用车销量同比增长9.3%

10月,乘用车产销分别完成208.4万辆和211万辆,同比分别增长7.3%和9.3%。分车型看,轿车产销分别完成95万辆和94.6万辆,同比分别增长7.4%和5.6%;SUV产销分别完成97.3万辆和100.2万辆,同比分别增长9.8%和14.6%;MPV产销分别完成12.2万辆和12.3万辆,同比分别下降10.4%5.8%;交叉型乘用车产销分别完成3.9万辆和3.8万辆,同比分别增长12.4%和26.1%。

1~10月,乘用车产销分别完成1531.6万辆和1549.5万辆,同比分别下降10.1%和9.9%。分车型看,轿车产销分别完成708.5万辆和717.6万辆,同比分别下降14.1%和13.6%;SUV产销分别完成717.2万辆和723.4万辆,同比分别下降2.7%和3.1%;MPV产销分别完成75.4万辆和78.4万辆,同比分别下降31.2%和29.5%;交叉型乘用车产销分别完成30.5万辆和30.2万辆,同比分别下降5.9%和4.6%。

10月,中国品牌乘用车销售86.9万辆,同比增长12.4%,占乘用车销售总量的41.2%,占有率同比上升1.1个百分点。

1~10月,中国品牌乘用车累计销售575.2万辆,同比下降14.1%,占乘用车销售总量的37.1%,占有率同比下降1.8个百分点。其中,轿车销量140.8万辆,同比下降12.9%,市场份额为19.6%;SUV销量351.3万辆,同比下降10.6%,市场份额为48.6%;MPV销量52.9万辆,同比下降36.3%,市场份额为67.4%。

10月商用车销量同比增长30.1%

10月,商用车产销分别完成46.8万辆和46.4万辆,同比分别增长30.9%和30.1%。分车型看,货车产销分别完成42.5万辆和42.1万辆,同比分别增长32.3%和31.1%;客车产销均完成4.3万辆,同比分别增长18%和20.6%。

1~10月,商用车产销分别完成

420.3万辆和420.4万辆,同比分别增长22.5%和20.9%。分车型看,货车产销分别完成386.4万辆和386.6万辆,同比分别增长25.7%和24.1%;客车产销分别完成34万辆和33.8万辆,同比分别下降5.2%和6.6%。

10月新能源汽车销量同比增长104.5%

10月,新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%。分车型看,纯电动汽车产销分别完成14.1万辆和13.3万辆,同比分别增长72.4%和115.4%;插电式混合动力汽车产销分别完成2.6万辆和2.7万辆,同比分别增长56.7%和63.7%;燃料电池汽车产销分别完成77辆和79辆,同比分别增长1.3%和4%。

1~10月,新能源汽车产销分别

完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%。分车型看,纯电动汽车产销均完成71.9万辆,同比分别下降12.2%和6.9%;插电式混合动力汽车产销分别完成19.5万辆和18.1万辆,其中产量同比增长4.6%,销量同比下降7.4%;燃料电池汽车产销分别完成647辆和658辆,同比分别下降53.5%和50.4%。

1~9月重点企业主营业务收入同比增长3%

1~9月,汽车工业重点企业(集团)累计实现主营业务收入29757.8亿元,同比增长3%;累计实现利税总额3748.6亿元,同比下降1%。

10月汽车出口同比增长25.7%

10月,汽车整车出口10.9万辆,同比增长25.7%。分车型看,乘用车出口8.5万辆,同比增长30.1%;商用车出口2.4万辆,同比增长12.4%。

1~10月,汽车整车出口72.8万辆,同比下降12.7%。分车型看,乘用车出口54.8万辆,同比下降6.5%;商用车出口18.1万辆,同比下降27.4%。

奖补政策出台,燃料电池汽车行业规模明年将要提升数倍

根据燃料电池汽车城市群示范目标和积分评价体系,示范城市补贴上限分最多可以拿到1.7万分,1分奖励10万元,对应奖励总额17亿元。参考电动车曾经的十城千辆,假设最终示范城市有10个,则国家总奖励可达到170亿(4年),平均每年奖励42.5亿元,而2019年燃料电池汽车产辆2833辆,对应国补总金额11.3亿元,燃料电池产业实际补贴总额将迎来大幅提升,相应产业规模也将迎来数倍提升。

国产化率提升至70%,部分环节具备国际竞争力中国燃料电池产业链国产化进入快速通道,2017年燃料电池系统国产化程度30%,仅掌握系统集成、双极板、和DCDC,其他零部件均依赖进口,2020年燃料电池系统国产化程度60%左右,电堆、膜电极、空压机和增湿器均自主可控;氢循环泵、气体扩散层、催化剂和质子交换膜环节均处于加速研发中,国产化率有望继续提高。

燃料电池汽车产销仍处于小规模,车型功率持续提升

燃料电池汽车产销仍处于小规模,预计2021年将达到万台级规模。根据中汽协数据,2019年燃料电池汽车产量2833辆,同比增长86%;2020年因为奖补政策直到9月23日出台,示范城市审批结果预计年底或者21年出才能出台,1~9月燃料电池汽车产销分别完成570辆和579辆,同比分别下降56.7%和53.7%;伴随奖补政策逐渐落地,预计2021年燃料电池汽车将迎来万台级产销。

2018年目录上榜车型燃料电池功率大多集中在30kW,2019年的车型功率集中在40~50kW,2020年车型功率大多在60~80kW区间,2021年车型将以80kW功率为主。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1邦德激光【自主研发】超级套料软件全球首发!(36)

- 2卖地、裁员、断臂求生 昔日A股最大汽车经销商为何仍在风雨飘摇? (40)

- 3热冲压用钢22MnB5 回火组织与性能分析(42)

- 4 云车间——钣金共享智造工业互联网平台(44)

- 5镀铝锌板冲压过程表面发黑原因分析(46)

- 6MFC《金属板材成形》杂志-中国值得推荐的折弯机厂家品牌分析(56)

- 7链板无搭边分体式准高速精密冲裁级进模设计(75)

- 8【MFC原创】AIDA 会田:精度高于模具的UL系列精密成形冲床(78)

- 9【MFC推荐】蓝昊智能柔性折弯中心国外展会火爆出圈(95)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(119)